ULTIME FAQ AGGIORNATE

08 marzo 2022 aggiornamento

22 ottobre 2021

DOMANDA

Considerato l’avvio dei regimi IVA OSS/IOSS dal 1 luglio 2021, si chiede come deve essere compilato il file XML FatturaPA qualora si intenda documentare tali operazioni usando la Fatturazione Elettronica.

Si chiede inoltre se tali operazioni dovranno essere inserite nel Modello Intrastat. Si chiede infine se tali operazioni dovranno essere assoggettate all’imposta di bollo.

RISPOSTA

Come è noto dal 1° luglio 2021 sono entrati in vigore i nuovi regimi fiscali agevolati per le vendite a distanza di beni (One Stop Shop – OSS e Import One Stop Shop – IOSS), all’interno della Comunità Europea.

Tali regimi sono stati previsti per agevolare l’operatore nell’assolvimento dell’imposta e nella gestione degli adempimenti IVA nel Paese di destinazione dei beni, in alternativa all’apertura di una posizione IVA nel Paese stesso. Infatti, i soggetti passivi che opteranno per uno dei due regimi dovranno semplicemente effettuare una dichiarazione online, a cadenza trimestrale (mensile per IOSS), per comunicare tutte le operazioni effettuate verso l’estero e assolvere all’imposta dovuta nei vari Stati membri tramite un unico versamento nel Paese di registrazione. L’adesione ai nuovi regimi esonera il contribuente dagli obblighi di fatturazione, registrazione e dichiarazione IVA. Pertanto, tali operazioni non concorrono alla formazione del volume d’affari.

Ciò premesso, in merito alla compilazione della Fattura elettronica, il suggerimento è quello di indicare solo l’imponibile con la Natura N7 (che richiama come descrizione, proprio l’art.74-sexies del DPR 633/1972), con IVA eventualmente esposta sulla descrizione o sul campo “Altri Dati Gestionali” senza effetti sull’imponibile, Totale fattura al lordo o al netto dell’IVA (il campo non è controllato da SDI).

Come ulteriore possibilità ammessa, per quanto concerne l’IVA, poiché si sta esercitando una rivalsa si potrebbe esplicitare l’iva unionale nel campo imponibile di un altro rigo, utilizzando il codice natura N1 o N2.2.

Qualora l’operatore, invece, intenda avvalersi della agevolazione prevista per gli esportatori abituali per gli acquisti senza applicazione dell’imposta, come è stato chiarito dalla Risposta 802 del 9/12/2021 dell’Agenzia delle Entrate, anche le vendite in regime OSS potranno essere conteggiate ai fini della determinazione del Plafond ed, eventualmente, per il rimborso trimestrale IVA. Conseguentemente, in questi casi, per l’imponibile si dovrà utilizzare la natura N3.2, facendo confluire tali operazioni nel rigo VE30

“Operazioni che concorrono alla formazione del plafond”, campo 3 “Cessioni intracomunitarie” della dichiarazione annuale IVA.

Per quanto concerne gli elenchi Intrastat, sebbene negli ultimi anni siano stati oggetto di profonde rivisitazioni, rispondono all’obiettivo di tracciare gli scambi intracomunitari posti in essere tra soggetti passivi IVA, pertanto, non si ritiene vi siano i presupposti per estenderne il perimetro oggettivo. In conclusione, considerato lo spirito di semplificazione introdotto dai nuovi regimi e l’esonero generalizzato previsto per gli adempimenti IVA, l’indicazione data agli associati è quella di indirizzare i software per la non compilazione di tali comunicazioni, indipendentemente dal fatto che sia emessa, o meno, la fattura (che rimane facoltativa). Tale conclusione, sembra supportata anche dalla Nota N2 relativa alla Tabella della natura della transazione (Allegato 11 – ISTRUZIONI PER L’USO E LA COMPILAZIONE DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI), che così si esprime: N2. La modalità ’12’ non va riepilogata ai fini Intrastat.

Per quanto riguarda l’eventuale applicazione dell’imposta di bollo, si ritiene che, trattandosi di operazioni non soggette all’obbligo di fatturazione, non vi siano i presupposti per l’assoggettamento. Anche in questo, laddove si decida di emettere facoltativamente la fattura, la codifica N7 suggerita, dovrebbe consentire di non far concorrere il documento al calcolo dell’imposta di bollo virtuale. In un’ottica di semplificazione e di riduzione degli oneri a carico degli operatori, infatti, si ritiene preferibile evitare disparità di trattamento per le medesime operazioni, pertanto, l’augurio è che sia confermata l’indicazione di non applicare l’imposta per tutte le operazioni effettuate e indipendentemente dalla scelta di emettere o meno la fattura.

Ovviamente i suggerimenti dell’Associazione non sono vincolanti ma hanno l’obiettivo di assistere le imprese del settore nella predisposizione degli strumenti software cercando di allineare i comportamenti degli operatori anche ai fini di successivi controlli da parte dell’Amministrazione finanziaria.

27 Gennaio 2021

DOMANDA

Come deve essere compilata una fattura emessa nei confronti di un Cliente dell’Irlanda del Nord a seguito della BREXIT?

RISPOSTA

Come è noto il 24 dicembre 2020 è stato raggiunto l’accordo tra Regno Unito e Unione europea finalizzato a regolare il futuro delle relazioni economiche tra i due sistemi dopo la Brexit. L’accordo, entrato in vigore il primo gennaio 2021, prevede che il Regno Unito non sia più parte del territorio doganale e fiscale (IVA e accise) dell’Unione Europea.

Nell’ambito dell’accordo è stata introdotta una modifica nei rapporti doganali tra UE e Gran Bretagna che tiene conto della peculiare situazione dell’Irlanda del Nord e stabilisce che la stessa, a partire dal 1° gennaio 2021 per evitare una frontiera fisica tra l’Irlanda e l’Irlanda del Nord, rimarrà soggetta alla normativa dell’UE sull’IVA per le cessioni, gli acquisti intracomunitari e le importazioni di beni ivi situati.

A tal fine per identificare i soggetti passivi che effettuano nell’Irlanda del Nord cessioni di beni intracomunitarie o acquisti intracomunitari di beni, è stato introdotto un nuovo Codice Paese «XI», diverso da quello del Regno Unito “GB” che accompagnerà l’identificativo fiscale di tali soggetti.

Ciò premesso, in attesa di istruzioni operative puntuali da parte dell’Agenzia delle Entrate, AssoSoftware suggerisce il seguente comportamento nella compilazione delle fatture elettroniche e/o analogiche con operatori dell’Irlanda del Nord relative ad acquisti/cessioni di beni

L’identificativo fiscale dell’operatore dell’Irlanda del Nord (Cedente o Cessionario) dovrà essere compilato indicando nel “Codice Paese” il valore “XI” al posto di “GB”

Il codice Nazione facente parte dell’Indirizzo fisico della Sede o della Stabile organizzazione dovrà continuare a riportare il valore “GB”

27/01/2021

DOMANDA

Il Decreto Ministeriale del 19/10/2020 modifica le regole di invio delle Spese Sanitarie al Sistema Tessera Sanitaria dal 2021, introducendo una periodicità mensile rispetto alla data del documento. Cambiano quindi le regole precedenti che facevano riferimento alla data del pagamento? Come ci si deve comportare nel caso di pagamenti parziali?

RISPOSTA

Il decreto 19/10/2020 del MEF modifica le modalità dell’invio dei dati delle Spese Sanitarie al Sistema TS prevedendo tra l’altro:

1) all’art.2, comma 1, che dal 2020, i dati devono essere “comprensivi dell’indicazione delle modalità di pagamento”;

2) all’art.2, comma 2, che dal 2021, i dati devono essere comprensivi anche del “tipo documento fiscale”, “Aliquota IVA o Natura”, “indicazione dell’opposizione del cittadino” all’utilizzo dei dati ai fini della Dichiarazione Precompilata;

3) all’art.7, comma 1, che la trasmissione dei dati deve essere effettuata ” entro la fine del mese successivo alla data del documento fiscale, per le spese sostenute dal 1° gennaio 2021.”

Successivamente, a seguito della consultazione con le Associazioni di Categoria, tra cui AssoSoftware, il MEF con apposite FAQ sul sito d Tessera Sanitaria precisava che:

1) Le spese del 2020 possono essere inviate anche con il tracciato valido dal 1/1/2021, senza compilare i nuovi campi aggiunti;

2) Le spese del 2021 possono essere inviate, per i primi 3 mesi, anche con il tracciato valido nel 2020, verrà solo emesso un messaggio di avvertimento;

3) “Sebbene l’art.7 imponga nuovi termini per la trasmissione dei dati di spesa, per l’anno 2021 resta valida la logica di cassa che prevede come discriminante la data di pagamento. Saranno accolti tutti i documenti validi, pagati nel 2021 e inviati fino al 31 gennaio 2022 in inserimento e fino al 7 febbraio 2022 in variazione. I documenti inviati oltre il mese successivo alla data di pagamento, sebbene accolti, saranno comunque oggetto di segnalazione”.

Tutto ciò premesso, AssoSoftware nell’ottica di uniformare le modalità di estrazione, compilazione e invio delle Spese Sanitarie previste dai singoli applicativi gestionali suggerisce di prevedere estrazioni periodiche delle singole operazioni sulla base della data di pagamento. Nel caso di pagamenti parziali (si veda ad esempio le fatture per prestazioni in assistenza diretta di Assicurazioni Sanitarie), le operazioni potranno essere inviate parzialmente per il solo importo pagato, ovvero in un unico invio al momento del pagamento a saldo (se all’interno dello stesso anno solare).

Nel caso di invio del medesimo documento più volte per importi pagati parzialmente, è necessario mantenere univocità nel numero documento aggiungendo un suffisso al valore fiscale (ad es. un progressivo 1, 2, 3, etc.) che differenzia la rata pagata e inviata.

Mercoledì 2 Dicembre 2020

DOMANDA

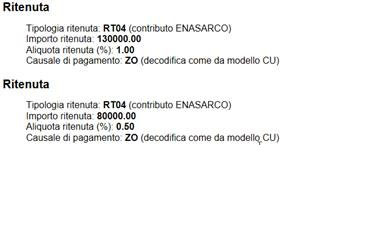

Come deve essere rappresentata la trattenuta previdenziale INPS/ENASARCO/ENPAM nella fattura elettronica?

RISPOSTA

In base alle nuove specifiche tecniche Versione 1.6.2, le trattenute previdenziali in fattura, carico lavoratore, INPS/ENASARCO/ENPAM devono essere rappresentate compilando il blocco 2.1.1.5 , indicando i valori da RT03 a RT06 nel tag 2.1.1.5.1 e il valore “ZO” nel tag 2.1.1.5.4 .

Nel tag 2.1.1.5.3 si ritiene vada indicato il 50% della stessa, considerando cioè la sola parte carico agente.

Si ritiene inoltre che non debba essere compilato il tag 2.2.1.13 (presente nel blocco 2.2.1 ), in quanto quest’ultimo si riferisce alla presenza di ritenute d’imposta (RT01-RT02)

Per quanto riguarda gli agenti di commercio che operano sottoforma di società di capitali, che sono soggetti ad un’aliquota contributiva ENANSARCO progressiva per scaglioni, poiché nel blocco 2.1.1.5 , è possibile indicare una sola aliquota, si ritiene siano possibili, in alternativa, le seguenti due soluzioni:

1) Compilare una volta sola il blocco 2.1.1.5 , riportando l’importo totale della ritenuta applicata e indicando, convenzionalmente, l’aliquota (carico agente) corrispondente allo scaglione più alto applicato sulla provvigione fatturata

2) Compilare n volte il blocco 2.1.1.5 , un blocco per ciascuna aliquota progressiva applicata, indicando l’importo parziale della ritenuta calcolato sullo scaglione di provvigione corrispondente all’aliquota (carico agente) indicata, Ovviamente, questa seconda ipotesi è applicabile esclusivamente nel caso in cui, nell’ambito della stessa fattura, si verifichi lo “scavallamento” da uno scaglione all’altro. Es.

Lunedì 9 Novembre 2020

DOMANDA

Dovendo emettere una fattura elettronica per l’esecuzione di lavori che accedono all’agevolazione fiscale per il recupero del patrimonio edilizio e per l’efficienza energetica e volendo applicare al ns. cliente lo sconto direttamente in fattura come previsto dall’art.121 del D.L. 34/2020, si chiede come dovrebbe essere correttamente compilato il file xml in questa fattispecie.

RISPOSTA

In premessa, ricordiamo che il Provvedimento 8/8/2020 n. 283847, punto 3.1, afferma che “L’importo dello sconto praticato non riduce l’imponibile ai fini dell’imposta sul valore aggiunto ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati, quale sconto praticato in applicazione delle previsioni dell’articolo 121 del decreto-legge n. 34 del 2020”.

Ciò premesso AssoSoftware, considerato che lo sconto non deve intaccare imponibile e imposta della fattura, suggerisce le seguenti indicazioni di compilazione del file xml:

Inserire l’importo dello sconto applicato nel tag 2.1.1.8.3 , riferito al blocco 2.1.1.8 . Riportare nel tag 2.2.1.16.2 del bocco della riga della prestazione la descrizione “Sconto praticato in base all’articolo 121 del decreto-legge n. 34 del 2020”.

CRONOLOGIA AGGIORNAMENTI

Aggiornata la FAQ OPERAZIONI OSS/IOSS su CHIARIMENTI SU DUBBI INTERPRETATIVI

Modificata la FAQ REVERSE CHARGE INTERNO 2 su AUTOFATTURE E REVERSE CHARGE

Inserita nuova FAQ su Guida alla Fattura elettronica

Inserita nuova FAQ su Fattura elettronica con trattenuta previdenziale INPS/ENASARCO/ENPAM

– Inserita nuova FAQ – SU INTEGRAZIONE FATTURA ELETTRONICA PER CREDITO D’IMPOSTA INVESTIMENTI

– Inserita nuova FAQ – SCONTO IN FATTURA IN CASO DI INTERVENTI IN EDILIZIA (Es. SUPERBONUS 110%)

Inserita nuova FAQ – FATTURAZIONE ELETTRONICA CON “BONUS VACANZE”, su Chiarimenti su Dubbi Interpretativi

Inserita nuova FAQ su Chiarimenti su Dubbi Interpretativi – FATTURAZIONE DI BENI NECESSARI AL CONTENIMENTO DEL COVID-19

Modificata FAQ “Fattura Elettronica con ECO BONUS” su “Chiarimenti su Dubbi Interpretativi”

Inserita nuova FAQ “Fattura Elettronica con ECO BONUS” su “Chiarimenti su Dubbi Interpretativi”

Integrata la risposta “Fatture Differite” su “Chiarimenti su dubbi interpretativi”

Inserita nuova FAQ “Dati dei corrispettivi giornalieri da trasmettere” sulla sezione Corrispettivi telematici periodo transitorio

– Aggiunta nuova Categoria Corrispettivi telematici

– Aggiunta nuova FAQ “Corrispettivi del giorno con più occorrenze della sezione DatiFatturaBodyDTE” nella sezione Corrispettivi telematici

– Aggiunta nuova FAQ “Valorizzazione sezione Dichiarante” nella sezione Corrispettivi telematici

– Inserita nuova FAQ “Data Effettuazione / Data Emissione – 2” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova FAQ “Fatture Differite” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova FAQ “Annotazione della Fattura di Vendita” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova FAQ “Reverse Charge Interno – 2” su Autofatture e Reverse Charge

– Inserita nuova FAQ “Detrazione IVA fatture passive Contribuenti Trimestrali – 2” su Chiarimenti su Dubbi Interpretativi

Inserita nuova Faq “Compilazione rigo VP3 della Comunicazione LI.PE. in caso di fatture di acquisto ricevute e registrate in un mese ma portate in detrazione nel periodo precedente” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova faq “Delega al servizio di consultazione delle fatture elettroniche” su Chiarimenti su dubbi interpretativi

– Inserita nuova faq “E-fattura a cliente estero privato” su Consigli per la corretta formattazione del file xml

– Nuova Faq “Nota di Variazione di sola IVA” su Chiarimenti su dubbi interpretativi

– Nuova Faq “Fatture Trasmesse con valuta diversa da Euro – 2” su Chiarimenti su dubbi interpretativi

– Nuova Faq “Estensione del file fattura XML” inserita su “Consigli per la corretta formattazione del file fattura XML”

– Nuova Faq “Fatture elettroniche con Standard AssoSoftware” inserita su “Consigli per la corretta formattazione del file fattura XML”

– Modificata Faq “Importi delle Note di Credito Negativi” su “”Consigli per la corretta formattazione del file fattura XML”

– Inserita nuova FAQ su “Registrazione Fatture di acquisto emesse dal Cessionario per conto del Cedente” (su Dubbi interpertativi)

– Inserita nuova FAQ su “Detrazione fatture passive contribuenti trimestrali” (su Dubbi interpretativi)

– Introdotta nuova categoria “Consigli per la corretta formattazione del file fattura XML”

– Inserite nella categoria “Consigli per la corretta formattazione del file fattura XML” le seguenti FAQ:

1) Formato di codifica

2) Tag con spazi in testa o in coda

3) Importi delle Note di Credito (TD04) negativi

4) Contenuto errato del nodo

– Creata Nuova categoria “Ultimi aggiornamenti”

– Creata nuova categoria “Flusso procedurale del Sistema di Interscambio per Fatture e Ricevute”

– Inserita nuova FAQ su “Tempi di consegna di fatture e ricevute”

– Inserita nuova FAQ su “La ricevuta di impossibilità di recapito”

– Inserita nuova FAQ su “Dati anagrafici del cessionario ditta individuale” (su Dubbi interpretativi)

– Inserita nuova FAQ su “Ottici e fatture Miste” (su Dubbi interpretativi)

– Inserita nuova FAQ “Mancato ricevimento di fatture passive” su Flusso procedurale del sistema di interscambio

– Inserita nuova FAQ “Fatture trasmesse a ridosso del termine di liquidazione” su Chiarimenti su dubbi interpretativi

– Inserita nuova FAQ “Fatture trasmesse con valuta diversa da Euro” su Chiarimenti su dubbi interpretativi

AUTOFATTURE E REVERSE CHARGE

29/01/2019

In caso di assenza di rivalsa dell’imposta, anziché emettere secondo le regole generali una normale fattura, il cedente può optare per l’emissione di una autofattura, in un unico esemplare per ciascuna cessione, nella quale dovrà essere esposto che si tratta di “autofattura per omaggi”.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed essere annotato nel registro delle fatture emesse e dovrà contenere l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

Il soggetto passivo deve emettere autofattura in un unico esemplare, con l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

In relazione ai dati del cessionario, si fa presente che non dovrebbe essere riportata la partita iva, in quanto il bene fuoriesce dall’attività d’impresa.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed annotato sul solo registro delle fatture emesse.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

Nel caso in cui avvengano passaggi interni in relazione a due distinte attività iva esercitate, Il soggetto passivo deve emettere autofattura con l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed annotato sia sul registro delle fatture emesse in relazione all’attività che cede, sia nel registro degli acquisti in relazione all’attività che acquista.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

14/01/2019

In riferimento ai casi del Reverse Charge interno, a seguito della comunicazione dell’Agenzia delle Entrate via FAQ del 7/12/2018, rimangono ancora dubbi su come assolvere correttamente all’integrazione IVA e all’invio dell’eventuale documento integrativo. In attesa di chiarimenti AssoSoftware ritiene che possa essere considerato corretto comportarsi come prima dell’avvento della fattura elettronica e cioè procedere alla semplice registrazione contabile del documento integrato, dando così evidenza dell’integrazione nelle scritture contabili (registri IVA e libro giornale) e portando in conservazione il solo documento di acquisto originario, non integrato.

28 giugno 2019 (modificata il 21/12/2020)

DOMANDA

Cosa si intende per documento integrativo da allegare al file della fattura?

RISPOSTA

La Circolare 14/2019 afferma“.. Secondo quanto già indicato nella circolare n. 13/E del 2018 (cfr. la risposta al quesito 3.1), ciò comporta che nell’ipotesi di reverse charge interno, e comunque in tutte quelle in cui vi è una fattura elettronica veicolata tramite SdI, a fronte dell’immodificabilità della stessa, il cessionario/committente può – senza procedere alla sua materializzazione analogica e dopo aver predisposto un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della fattura stessa – inviare tale documento allo SdI, come indicato nel paragrafo 6.4, così da ridurre gli oneri di consultazione e conservazione”

Con le specifiche 1.6.2 e con le guida alla fattura elettronica, l’Agenzia delle Entrate ha definito i criteri per l’invio del documento integrativo allo SdI. A tal fine è stato introdotto uno specifico tipo documento (TD16) e sono state fornite alcune indicazioni per la predisposizione del relativo file xml.

Dal tenore della circolare è possibile dedurre che normativamente non cambia nulla rispetto a prima. In altri termini, gli obblighi di legge si intendono adempiuti:

- annotando la fattura di acquisto sia nel registro acquisti che nel registro vendite

- integrando la fattura di acquisto con i dati necessari

L’integrazione della fattura di acquisto potrà avvenire, in alternativa:

- Materializzando la fattura elettronica di acquisto e indicando manualmente sopra di essa i dati necessari all’integrazione (la fattura integrata dovrà essere conservata analogicamente così come definito nella guida AdE)

- Producendo un documento contenente sia i dati necessari per l’integrazione sia gli estremi della fattura stessa. Tale documento può essere prodotto sia in modalità analogica (e conservato analogicamente), sia in modalità elettronica (così come definito nelle specifiche v. 1.6.2 e nella guida AdE) ed eventualmente trasmesso a SDI.

La conservazione digitale del documento non è obbligatoria, tranne nel caso in cui il documento venga prodotto solo in forma elettronica.

N.B. Tale risposta è frutto di un’interlocuzione con l’Agenzia delle Entrate.

29/01/2019

In caso di mancato ricevimento della fattura da parte del fornitore, o di ricevimento di una fattura per importo inferiore, l’acquirente è obbligato, entro quattro mesi, dall’effettuazione dell’operazione, a regolarizzare l’operazione mediante l’emissione di autofattura versando con F24 l’eventuale imposta dovuta.

In caso di mancato ricevimento, il cessionario predispone l’autofattura, rispettandone il contenuto e annotandola nel registro acquisti

In caso di fattura irregolare, l’autofattura potrebbe essere predisposta nella seguente modalità:

– righe di storno con dati uguali alla eventuale fattura irregolare (con tag segno negativo);

– righe con i dati corretti.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

Nel caso in cui l’esportatore abituale verifichi l’utilizzo di un plafond iva superiore alla disponibilità del periodo, è previsto il seguente iter:

- l’emissione, in duplice copia, da parte dell’esportatore di un’autofattura con l’indicazione dell’ammontare dell’eccedenza di plafond e la relativa imposta;

- l’assolvimento dell’IVA;

- l’annotazione dell’autofattura nei registri

l’autofattura di regolarizzazione potrebbe essere predisposta nella seguente modalità:

– righe di storno con dati uguali alla fattura originaria, ma con prezzo unitario negativo;

– righe con i dati corretti.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

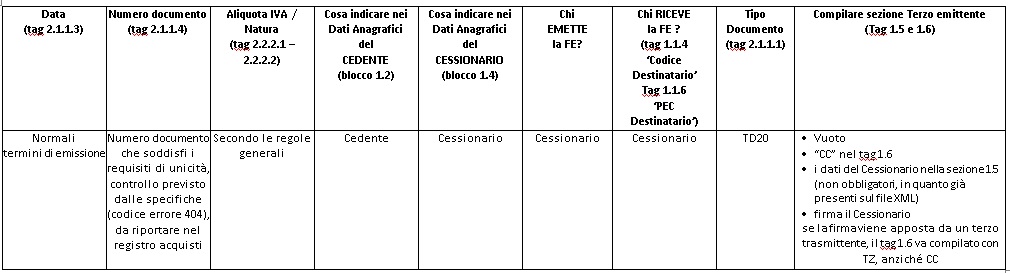

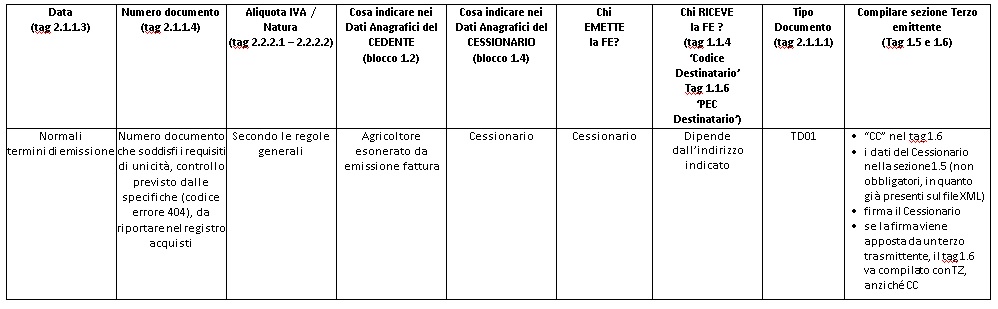

In relazione agli acquisti nei confronti di produttori agricoli esonerati dall’obbligo di fatturazione, il soggetto cessionario deve emettere autofattura, una copia va consegnata al produttore agricolo cedente.

Il cessionario registra la fattura nel registro acquisti.

Il cedente non dovrebbe registrare il documento emesso dal cessionario a suo nome, ma solo numerarlo e conservarlo in formato cartaceo, a meno che ricorra il caso di cui alla faq n.39 del 27-12-2019.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

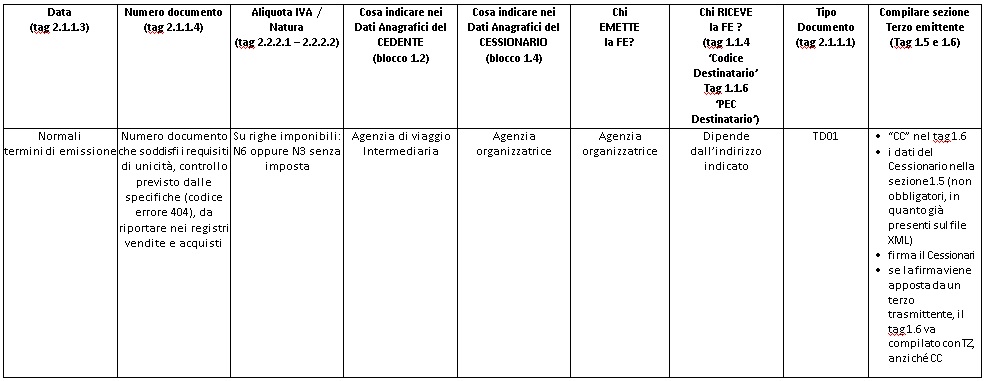

Per le provvigioni dovute all’agenzia intermediaria, l’agenzia organizzatrice emette ai sensi dell’art 74-ter, c. 8, DPR 633/72 autofattura.

Come da faq del 21/12, l’agenzia organizzatrice dovrà predisporre una fattura, per conto dell’agenzia viaggi intermediaria, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva dell’azienda organizzatrice.

L’agenzia Organizzatrice potrebbe utilizzare la seguente modalità:

– annotare la fattura nel registro degli acquisti.

– annotare la fattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato all’agenzia intermediaria.

L’agenzia intermediaria annota la fattura nel registro delle vendite, in apposito.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

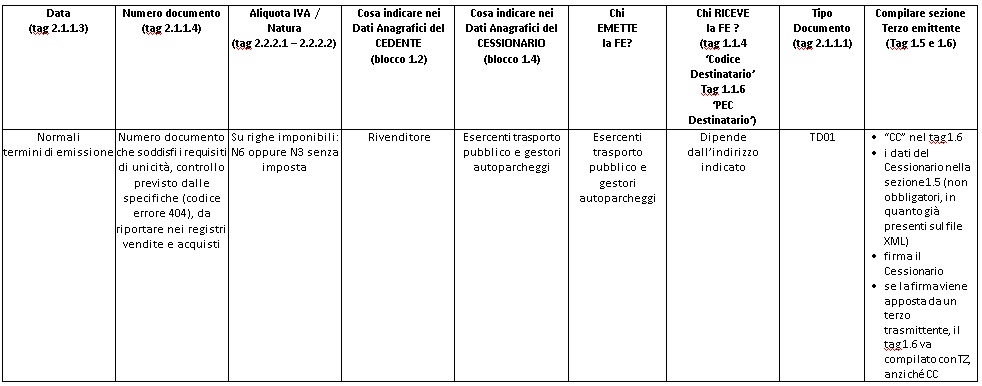

Per i compensi corrisposti ai rivenditori di documenti di viaggio o di sosta, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi emettono autofattura ai sensi dell’art 74, c. 1, lett. e), Dpr 633/72.

Come da faq del 21/12, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi dovranno predisporre una fattura, per conto dei rivenditori di documenti di viaggio o di sosta, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva degli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi.

Gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi potrebbero utilizzare le seguenti modalità:

– annotano l’autofattura nel registro degli acquisti.

– annotano l’autofattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato al rivenditore.

I rivenditori annotano l’autofattura nel registro delle vendite, in apposito sezionale.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

Il soggetto acquirente che procede all’estrazione emette autofattura di acquisto, procede, di seguito, all’annotazione solo sul registro degli acquisti.

Vanno emesse come fatture elettroniche e inviate al Sistema d’Interscambio.

Modalità di compilazione:

CHIARIMENTI SU DUBBI INTERPRETATIVI

08 marzo 2022 aggiornamento

22 ottobre 2021

DOMANDA

Considerato l’avvio dei regimi IVA OSS/IOSS dal 1 luglio 2021, si chiede come deve essere compilato il file XML FatturaPA qualora si intenda documentare tali operazioni usando la Fatturazione Elettronica.

Si chiede inoltre se tali operazioni dovranno essere inserite nel Modello Intrastat. Si chiede infine se tali operazioni dovranno essere assoggettate all’imposta di bollo.

RISPOSTA

Come è noto dal 1° luglio 2021 sono entrati in vigore i nuovi regimi fiscali agevolati per le vendite a distanza di beni (One Stop Shop – OSS e Import One Stop Shop – IOSS), all’interno della Comunità Europea.

Tali regimi sono stati previsti per agevolare l’operatore nell’assolvimento dell’imposta e nella gestione degli adempimenti IVA nel Paese di destinazione dei beni, in alternativa all’apertura di una posizione IVA nel Paese stesso. Infatti, i soggetti passivi che opteranno per uno dei due regimi dovranno semplicemente effettuare una dichiarazione online, a cadenza trimestrale (mensile per IOSS), per comunicare tutte le operazioni effettuate verso l’estero e assolvere all’imposta dovuta nei vari Stati membri tramite un unico versamento nel Paese di registrazione. L’adesione ai nuovi regimi esonera il contribuente dagli obblighi di fatturazione, registrazione e dichiarazione IVA. Pertanto, tali operazioni non concorrono alla formazione del volume d’affari.

Ciò premesso, in merito alla compilazione della Fattura elettronica, il suggerimento è quello di indicare solo l’imponibile con la Natura N7 (che richiama come descrizione, proprio l’art.74-sexies del DPR 633/1972), con IVA eventualmente esposta sulla descrizione o sul campo “Altri Dati Gestionali” senza effetti sull’imponibile, Totale fattura al lordo o al netto dell’IVA (il campo non è controllato da SDI).

Come ulteriore possibilità ammessa, per quanto concerne l’IVA, poiché si sta esercitando una rivalsa si potrebbe esplicitare l’iva unionale nel campo imponibile di un altro rigo, utilizzando il codice natura N1 o N2.2.

Qualora l’operatore, invece, intenda avvalersi della agevolazione prevista per gli esportatori abituali per gli acquisti senza applicazione dell’imposta, come è stato chiarito dalla Risposta 802 del 9/12/2021 dell’Agenzia delle Entrate, anche le vendite in regime OSS potranno essere conteggiate ai fini della determinazione del Plafond ed, eventualmente, per il rimborso trimestrale IVA. Conseguentemente, in questi casi, per l’imponibile si dovrà utilizzare la natura N3.2, facendo confluire tali operazioni nel rigo VE30

“Operazioni che concorrono alla formazione del plafond”, campo 3 “Cessioni intracomunitarie” della dichiarazione annuale IVA.

Per quanto concerne gli elenchi Intrastat, sebbene negli ultimi anni siano stati oggetto di profonde rivisitazioni, rispondono all’obiettivo di tracciare gli scambi intracomunitari posti in essere tra soggetti passivi IVA, pertanto, non si ritiene vi siano i presupposti per estenderne il perimetro oggettivo. In conclusione, considerato lo spirito di semplificazione introdotto dai nuovi regimi e l’esonero generalizzato previsto per gli adempimenti IVA, l’indicazione data agli associati è quella di indirizzare i software per la non compilazione di tali comunicazioni, indipendentemente dal fatto che sia emessa, o meno, la fattura (che rimane facoltativa). Tale conclusione, sembra supportata anche dalla Nota N2 relativa alla Tabella della natura della transazione (Allegato 11 – ISTRUZIONI PER L’USO E LA COMPILAZIONE DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI), che così si esprime: N2. La modalità ’12’ non va riepilogata ai fini Intrastat.

Per quanto riguarda l’eventuale applicazione dell’imposta di bollo, si ritiene che, trattandosi di operazioni non soggette all’obbligo di fatturazione, non vi siano i presupposti per l’assoggettamento. Anche in questo, laddove si decida di emettere facoltativamente la fattura, la codifica N7 suggerita, dovrebbe consentire di non far concorrere il documento al calcolo dell’imposta di bollo virtuale. In un’ottica di semplificazione e di riduzione degli oneri a carico degli operatori, infatti, si ritiene preferibile evitare disparità di trattamento per le medesime operazioni, pertanto, l’augurio è che sia confermata l’indicazione di non applicare l’imposta per tutte le operazioni effettuate e indipendentemente dalla scelta di emettere o meno la fattura.

Ovviamente i suggerimenti dell’Associazione non sono vincolanti ma hanno l’obiettivo di assistere le imprese del settore nella predisposizione degli strumenti software cercando di allineare i comportamenti degli operatori anche ai fini di successivi controlli da parte dell’Amministrazione finanziaria.

Mercoledi 2 Dicembre 2020

DOMANDA

Come deve essere rappresentata la trattenuta previdenziale INPS/ENASARCO/ENPAM nella fattura elettronica?

RISPOSTA

In base alle nuove specifiche tecniche Versione 1.6.2, le trattenute previdenziali in fattura, carico lavoratore, INPS/ENASARCO/ENPAM devono essere rappresentate compilando il blocco 2.1.1.5 , indicando i valori da RT03 a RT06 nel tag 2.1.1.5.1 e il valore “ZO” nel tag 2.1.1.5.4 .

Nel tag 2.1.1.5.3 si ritiene vada indicato il 50% della stessa, considerando cioè la sola parte carico agente.

Si ritiene inoltre che non debba essere compilato il tag 2.2.1.13 (presente nel blocco 2.2.1 ), in quanto quest’ultimo si riferisce alla presenza di ritenute d’imposta (RT01-RT02)

Per quanto riguarda gli agenti di commercio che operano sottoforma di società di capitali, che sono soggetti ad un’aliquota contributiva ENANSARCO progressiva per scaglioni, poiché nel blocco 2.1.1.5 , è possibile indicare una sola aliquota, si ritiene siano possibili, in alternativa, le seguenti due soluzioni:

1) Compilare una volta sola il blocco 2.1.1.5 , riportando l’importo totale della ritenuta applicata e indicando, convenzionalmente, l’aliquota (carico agente) corrispondente allo scaglione più alto applicato sulla provvigione fatturata

2) Compilare n volte il blocco 2.1.1.5 , un blocco per ciascuna aliquota progressiva applicata, indicando l’importo parziale della ritenuta calcolato sullo scaglione di provvigione corrispondente all’aliquota (carico agente) indicata, Ovviamente, questa seconda ipotesi è applicabile esclusivamente nel caso in cui, nell’ambito della stessa fattura, si verifichi lo “scavallamento” da uno scaglione all’altro. Es.

Lunedi’ 9 Novembre 2020

DOMANDA

In relazione agli investimenti in Beni Strumentali di cui all’Art.1, commi da 185 a 197, della legge 27 dicembre 2019, n. 160, la recente risposta ad interpello nr. 438/2020 dell’Agenzia delle Entrate, suggerisce le modalità idonee ad integrare le fatture se mancanti dell’indicazione obbligatoria della norma di riferimento dell’agevolazione.

A tal proposito in relazione alle fatture elettroniche, l’Agenzia delle Entrate indica due modalità alternative e precisamente:

- a) stampare il documento di spesa apponendo la predetta scritta indelebile che, in ogni caso, dovrà essere conservata ai sensi dell’articolo 34, comma 6, del d.P.R. n.600 del 1973 (il quale rinvia al successivo articolo 39 del medesimo decreto IVA);

- b) realizzare un’integrazione elettronica da unire all’originale e conservare insieme allo stesso con le modalità indicate, seppur in tema di inversione contabile,nella circolare n. 14/E del 2019.

Si chiede, in riferimento alla modalità b), come operativamente deve essere effettuata l’integrazione elettronica da inviare al SdI.

RISPOSTA

AssoSoftware. in merito alla citata integrazione elettronica, ritiene ci siano ancora aspetti da approfondire con l’Agenzia delle Entrate per garantire i corretti effetti fiscali (es. Tipo documento da utilizzare, dati da riportare in fattura, riferimenti alla fattura originale, ecc..) che impediscono al momento di produrre correttamente il documento elettronico. Quindi, in attesa di definire con l’Agenza delle Entrate il corretto comportamento in questa fattispecie, l’Associazione suggerisce di attenersi alla soluzione analogica prevista dalla modalità a) riportata nella domanda.

Lunedi’ 9 Novembre 2020

Domanda

Dovendo emettere una fattura elettronica per l’esecuzione di lavori che accedono all’agevolazione fiscale per il recupero del patrimonio edilizio e per l’efficienza energetica e volendo applicare al ns. cliente lo sconto direttamente in fattura come previsto dall’art.121 del D.L. 34/2020, si chiede come dovrebbe essere correttamente compilato il file xml in questa fattispecie.

Risposta

In premessa, ricordiamo che il Provvedimento 8/8/2020 n. 283847, punto 3.1, afferma che “L’importo dello sconto praticato non riduce l’imponibile ai fini dell’imposta sul valore aggiunto ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati, quale sconto praticato in applicazione delle previsioni dell’articolo 121 del decreto-legge n. 34 del 2020”.

Ciò premesso AssoSoftware, considerato che lo sconto non deve intaccare imponibile e imposta della fattura, suggerisce le seguenti indicazioni di compilazione del file xml:

Inserire l’importo dello sconto applicato nel tag 2.1.1.8.3 , riferito al blocco 2.1.1.8 . Riportare nel tag 2.2.1.16.2 del bocco della riga della prestazione la descrizione “Sconto praticato in base all’articolo 121 del decreto-legge n. 34 del 2020”.

Lunedi 6 luglio 2020

Domanda

Dovendo emettere una fattura elettronica per l’effettuazione di una prestazione alberghiera comprensiva dello sconto relativo all’agevolazione fiscale denominata “tax credit vacanze” come previsto dall’art.176 del D.L. 34/2020, si chiede come dovrebbe essere correttamente compilato il file xml in questa fattispecie.

Risposta

Come evidenziato dal c.3 dell’Art.176 del D.L.34/2020 e ribadito dalla Circ.18/E del 3/7/2020, il valore “totale del corrispettivo deve essere documentato da fattura elettronica“, da cui si evince che gli imponibili del documento non devono essere influenzati dallo sconto applicato. Di conseguenza, a titolo di esempio, il campo <ImponibileImporto> (2.2.2.5), dovrà contenere l’intero importo del servizio, comprensivo dello sconto, mentre lo sconto applicato dovrà essere riportato valorizzando i campi del blocco <ScontoMaggiorazione> (2.1.1.8).

Pur non essendo esplicitamente richiesto il riferimento normativo, per maggior chiarezza può essere inserita la descrizione “sconto praticato in base all’Art. 176 del D.L. 19/05/2020, n. 34” nel tag 2.1.1.11 <Causale>, ovvero nel tag 2.2.1.16.2 <RiferimentoTesto> del blocco <AltriDatiGestionali> della riga riferita alla prestazione.

01/06/2020

DOMANDA

Il decreto legge 34/2020 all’Art.124, comma 2 , prevede che “…le cessioni di beni di cui al comma 1, effettuate entro il 31 dicembre 2020, sono esenti dall’imposta sul valore aggiunto, con diritto alla detrazione dell’imposta ai sensi dell’articolo 19, comma 1, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633”. Si chiede come devono essere rappresentate tali cessioni nelle fatture elettroniche.

RISPOSTA

In premessa osserviamo che la norma stessa fa salvo il diritto alla detrazione e tali cessioni quindi non determinano alcun pro-rata di detraibilità rispetto alle canoniche esenzioni di cui all’Art.10 del DPR n.633.

Allo stesso tempo si osserva che la relazione illustrativa nel commentare il comma fa riferimento ad operazioni esenti a cui è riconosciuta un’aliquota pari a zero, situazione quest’ultima che non trova applicazione nei sistemi gestionali e nella dichiarazione periodica ed annuale, oltre che essere esplicitamente rifiutata dai controlli del SdI che in caso di mancanza di aliquota IVA richiedono obbligatoriamente un codice Natura. Tutto ciò premesso, anche in un’ottica di semplificazione per l’utente, si ritiene che tali operazioni possano essere rappresentate nella fattura elettronica utilizzando il Codice Natura N4 (esente) e riportando nel Riferimento Normativo la dicitura “Fattura emessa ai sensi dell’art.124 c.2 del D.L. 34/2020”.

29/01/2020

Inserita il 10/10/2019

Domanda

Dovendo emettere una fattura elettronica per l’esecuzione di lavori di un edificio che accedono all’agevolazione fiscale denominata “eco-bonus” e volendo applicare al ns. cliente lo sconto direttamente in fattura come previsto dall’art.10 del D.L. 34/2019, si chiede come dovrebbe essere correttamente compilato il file xml in questa fattispecie.

Risposta

In premessa ricordiamo che il Provvedimento dell’AdE del 31/07/2019 prot.660057/2019 al punto 2.4 riporta:

“L’importo dello sconto praticato è pari al contributo di cui al punto 2.1, non riduce l’imponibile ai fini dell’imposta sul valore aggiunto ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati quale sconto praticato in applicazione delle previsioni dell’articolo 10 del decreto-legge 30 aprile 2019, n. 34.”

Ciò premesso AssoSoftware, considerato che lo sconto non deve intaccare imponibile e imposta della fattura, suggerisce le seguenti indicazioni di compilazione del file xml:

Inserire l’importo dello sconto applicato nel tag 2.1.1.8.3 , riferito al blocco 2.1.1.8 . Riportare nel tag 2.2.1.16.2 del bocco della riga della prestazione la descrizione “sconto praticato in base all’Art.14, c. 3.1 del D.L.63/2013” (la precedente dicitura ante DL 34/2019 era “sconto praticato in base all Art.10 del D.L.30/04/19, n.34”).

Le risposte alle FAQ AssoSoftware sono frutto di un’interlocuzione con l’Agenzia delle Entrate.

28/11/2020

Allo stesso tempo un uso puntuale delle nuove codifiche in fase di emissione dei documenti può essere utile anche nella fase del ciclo passivo da parte del soggetto ricevente per automatizzare le procedure di contabilizzazione.

Tutto ciò premesso, l’Associazione invita i propri associati ad adeguare i propri software affinchè gli utenti possano rispettare quanto più possibile le indicazioni presenti sulla Guida dell’Agenzia delle Entrate, tuttavia, considerato l’intento di “guida” e di “indirizzo” del documento, l’Associazione ritiene che il contribuente possa assolvere correttamente agli obblighi di fatturazione IVA anche se alcune indicazioni della Guida non sono rispettate letteralmente.

A titolo di esempio si ritiene che per i Tipi documento TD16, TD17, TD18,TD19 qualora per motivi gestionali o di semplificazione operativa non sia possibile riportare l’IdSDI del documento di acquisto, si possa ugualmente indicare il Numero del documento, come peraltro già richiesto per il Tipo documento TD20.

14/01/2019

Con la conversione in legge del D.L.119, il Legislatore non ha fugato i dubbi in riferimento alla differenziazione delle date previste in fattura.

Certi che, in tempi ragionevoli, l’Agenzia fornirà le delucidazioni necessarie, comunichiamo che le soluzioni applicative degli associati continueranno ad attuare, per il primo semestre, le preesistenti modalità di emissione/annotazione della fattura attiva.

In altri termini:

- la data di emissione della fattura (data che compare sul documento) coincide con la data di effettuazione dell’operazione (in riferimento alle fatture immediate)

- la fattura deve essere trasmessa entro il termine di liquidazione del periodo di emissione (16 del mese successivo per i mensili e 16 del secondo mese successivo per i trimestrali)

- l’annotazione della fattura sul registro Iva può essere effettuata in una qualsiasi data compresa tra la data di emissione e il giorno 15 del mese successivo, con riferimento al mese di effettuazione dell’operazione

28 giugno 2019

DOMANDA:

Qual è la “data documento” da indicare nella fattura?

RISPOSTA:

Ai sensi dell’art.21 del DPR 633/72, “La fattura, cartacea o elettronica, si ha per emessa all’atto della sua consegna, spedizione, trasmissione o messa a disposizione del cessionario o committente”. La Circolare 14/2019 afferma che “…. la data del documento dovrà sempre essere valorizzata con la data dell’operazione e i 10 giorni citati potranno essere sfruttati per la trasmissione del file della fattura elettronica al Sistema di Interscambio….Resta inteso che nel caso di fatture cartacee, o elettroniche per mezzo di canali diversi dallo SdI, emesse nei 10 giorni successivi alla data di effettuazione dell’operazione, il documento deve contenere entrambe le date.”

Pertanto, nel caso ad esempio, di data effettuazione dell’operazione 28/9/2019 e data trasmissione del documento elettronico 2/10/2019, la data documento indicata all’interno del file xml dovrà essere 28/9/2019 e la data di emissione del documento sarà rappresentata dalla data di trasmissione al SdI (2/10/2019) presente all’interno della ricevuta di consegna/mancato recapito rilasciata da SdI con la nomenclatura .

Se la fattura è cartacea o elettronica extra SdI, si ritiene che considerato il mutato quadro normativo e la necessità di mantenere chiarezza e univocità nel significato della “data documento”, nel campo “data documento” vada indicata la data di effettuazione dell’operazione. Qualora quest’ultima non coincida con la data di emissione, occorrerà indicare nel corpo anche la data di emissione.

Quindi applicando l’esempio al documento analogico avremo che nel caso di data effettuazione dell’operazione 28/9/2019 e data consegna del documento 2/10/2019, all’interno della fattura dovranno comparire sia la data del documento (28/9/2019) che la data di emissione (2/10/2019).

N.B. Tale risposta è frutto di un’interlocuzione con l’Agenzia delle Entrate.

24 settembre 2019

DOMANDA:

Qual è la “data documento” da indicare nella fattura differita?

RISPOSTA:

La Circolare 14/2019 afferma che la fattura differita “… si potrà generare ed inviare la stessa allo SdI in uno qualsiasi dei giorni intercorrenti tra il 1° ed il 15 ottobre 2019, valorizzando la data della fattura (campo “Data” della sezione “Dati Generali” del file) con la data dell’ultima operazione (28 settembre 2019).”

Dalla formulazione della Circolare si deduce che la “data documento” deve corrispondere a quella di effettuazione dell’operazione, che può coincidere o meno con quella di emissione. Qualora vi siano più operazioni, fermo restando che dal documento devono risultare le date di effettuazione delle stesse (nel caso di specie, ricavabili dal DDT), nel campo “data documento” può essere indicata, alternativamente:

a) la data di predisposizione e contestuale invio allo SdI (“data emissione”);

b) la data di almeno una delle operazioni e, come chiarito nella circolare n. 14/E del 17 giugno 2019, preferibilmente «la data dell’ultima operazione».

Rimane inteso che considerate le problematiche tecniche di trasmissione riteniamo che, nel caso a), possa essere tollerata una differenza di qualche giorno tra la data di predisposizione/emissione indicata in fattura e quella certificata dal SdI nella ricevuta di esito della trasmissione.

Riportiamo alcuni esempi esemplificativi:

Ipotesi a.1)

- DDT datati 20/9/2019 e 28/9/2019

- Predisposizione: 30/9/2019

- Data fattura (da indicare nel campo data documento): 30/9/2019 (stessa data della predisposizione)

- Termine di trasmissione (emissione) 30/9/2019 (stessa data della predisposizione)

- Termine di annotazione 15/10/2019

Ipotesi a.2)

- DDT datati 20/9/2019 e 28/9/2019

- Predisposizione: 5/10/2019

- Data fattura (da indicare nel campo data documento): 5/10/2019 (stessa data della predisposizione)

- Termine di trasmissione (emissione) 5/10/2019 (stessa data della predisposizione)

- Termine di annotazione 15/10/2019

Ipotesi b)

- DDT datati 20/9/2019 e 28/9/2019

- Data fattura (da indicare nel campo data documento): 28/9/2019 (oppure 20/9/2019)

- Termine di trasmissione (emissione) 15/10/2019

- Termine di annotazione 15/10/2019

L’Agenzia delle Entrate con la Risposta nr. 389 del 24 settembre 2019 chiarisce che convenzionalmente la fattura differita può riportare la data di fine mese senza perdere il beneficio di poter inviare la fattura allo SDI entro il 15 del mese successivo, essendo la stessa indicativa del periodo di effettuazione delle operazioni. Si riporta il passaggio della risposta:

“Quindi, ad esempio, a fronte di più cessioni effettuate nel mese di settembre 2019, accompagnate dai relativi DDT (in ipotesi datati 10, 20 e 28 del mese), nel campo “data documento”,a seconda dei casi, può essere indicato:

a) un giorno qualsiasi tra il 28 settembre ed il 15 ottobre 2019 qualora la data di predisposizione siacontestuale a quella di invio allo SdI (“data emissione”);

b)la data di almeno una delle operazioni e, come chiarito nella circolare n. 14/E del 17 giugno 2019, preferibilmente «la data dell’ultima operazione»(nell’esempio formulato, 28 settembre 2019). Come ipotizzato dall’istante è comunque possibile indicare convenzionalmente la data di fine mese (30 settembre 2019), rappresentativa del momento di esigibilità dell’imposta, fermo restando che la fattura potrà essere inviata allo SdI entro il 15 ottobre 2019″

N.B. Tale risposta è frutto di un’interlocuzione con l’Agenzia delle Entrate.

28 giugno 2019

DOMANDA:

Quale data va riportata in fase di annotazione della fattura nel registro vendite?

RISPOSTA:

La circolare 14/2019 afferma: “Le modifiche legislative non hanno toccato l’articolo 23, comma 2, del decreto IVA, a mente del quale, «Per ciascuna fattura devono essere indicati il numero progressivo e la data di emissione di essa, […]». Tuttavia, in riferimento a tale ultima indicazione (data di emissione della fattura), anch’essa deve essere letta alla luce del mutato quadro tecnico-normativo descritto nel paragrafo 3.1. Ne deriva, considerata altresì la finalità dell’articolo 23 del decreto IVA, volto, in primo luogo, alla corretta liquidazione dell’imposta, che la data riportata nel campo “Data” della sezione “Dati Generali” del file della fattura elettronica – coerente con l’effettuazione dell’operazione, l’esigibilità dell’imposta e la relativa liquidazione – è quella che è possibile indicare nel registro delle fatture emesse. E ciò sarà possibile anche nell’ipotesi di fattura cartacea o di fattura elettronica extra SdI. Resta inteso, in ipotesi di avvenuta registrazione con successivo scarto della fattura da parte dello SdI – e, dunque, di fattura non emessa (si veda il punto 2.4 del provvedimento del Direttore dell’Agenzia delle entrate prot. n. 89757 del 30 aprile 2018) – che saranno necessarie le conseguenti rettifiche.”

Posto che il registro di cui all’art.23 del DPR 633/1972 prevede l’indicazione obbligatoria di una sola data (nel testo sopra riportato “data di emissione”) e che la circolare nr. 14/2019 autorizza ad interpretare tale data come quella di effettuazione dell’operazione, si può giungere alla conclusione che nulla cambia rispetto ad ora nell’annotazione delle fatture di vendita nel registro IVA, dove si potrà riportare la sola data del documento (ora “data di effettuazione dell’operazione” ), effettuando la registrazione in un momento qualsiasi a partire dalla data del documento fino al giorno 15 del mese successivo, ricordando che, come precisa la circolare, “..in ipotesi di avvenuta registrazione con successivo scarto della fattura da parte dello SdI …omissis…saranno necessarie le conseguenti rettifiche”.

Esempio:

- Operazione del 28/9/2019

- Data del documento 28/9/2019

- N. documento 1

- Trasmissione (emissione) del documento 5/10/2019

Registro vendite

| Data registrazione

(dato non richiesto normativamente) |

Data documento | N. documento |

| Dal 28/9 al 15/10 | 28/9 | 1 |

N.B. Tale risposta è frutto di un’interlocuzione con l’Agenzia delle Entrate.

14/01/2019

In seguito all’intervento del Garante della Privacy con Provvedimento del 20/12/2018, e alla conseguente modifica dell’art.10 bis del D.L. 119/2018 da parte della legge di Bilancio 2019, le procedure delle aziende associate si comporteranno come segue:

- tutte le fatture trasmesse al sistema TS (comprese quelle con tipologia spesa AA) verranno escluse dalla fatturazione elettronica

- tutte le fatture NON trasmesse al sistema TS a seguito dell’opposizione espressa dal paziente verranno escluse dalla fatturazione elettronica.

Si suggerisce inoltre a tutti gli operatori che, per prassi, emettevano fatture “miste”, contenenti cioè sia righe di spese che venivano trasmesse al sistema TS, sia righe che non venivano trasmesse al sistema TS (in quanto non rilevanti, o per le quali vi era l’opposizione del paziente), di procedere, a decorrere dal 2019, con la fatturazione separata di tali spese.

Sul punto si segnala la risposta dell’Agenzia delle Entrate del 29/1/2019, si veda il seguente link: Faq del 29 gennaio 2019

4/02/2019

DOMANDA

Devo emettere una fattura elettronica nei confronti di un titolare di Ditta individuale, cosa devo indicare nel blocco 1.4.1.3 del file xml? La denominazione della Ditta o il Nome/Cognome del titolare?

RISPOSTA

Secondo l’art.21 del DPR 633/72, per entrambi i contraenti, la fattura deve riportare la ditta, denominazione o ragione sociale dell’impresa.

Le specifiche tecniche relative alla fattura elettronica allegate al Provvedimento del 30/4/2018, impongono invece la compilazione dei campi:

NOME E COGNOME in caso di persona fisica

DENOMINAZIONE in caso di persona non fisica.

I campi sono alternativi, pertanto non è possibile compilarli contemporaneamente.

Si ritiene che, ai fini della corretta identificazione del cessionario, possano essere compilati, indifferentemente, il campo Denominazione o i campi Nome/Cognome

4/02/2019

DOMANDA:

Ai sensi dell’allegato decreto del Ministero dell’Economia e della Finanze (MEF) del 16/9/2016 e del disciplinare tecnico (pag. 7), gli ottici inviano al Sistema Tessera Sanitaria le spese relative ai dispositivi medici con marcatura CE con il codice AD e le altre spese sanitarie con il codice AA.

Non essendo previsto il codice SP, che altre categorie professionali usano per le prestazioni professionali, gli ottici trasmettono le prestazioni professionali con il codice AA (altre spese sanitarie).

Chiediamo conferma che sia corretto utilizzare il codice AA per trasmettere al Sistema TS le altre spese non detraibili (es.: occhiali da sole).

RISPOSTA:

la FAQ n. 58 dell’Agenzia delle Entrate non fa differenziazione tra le varie tipologie di altre spese; pertanto, quando la spesa non può essere inviata con il codice specifico di TS, può essere utilizzato il codice AA.

08/02/2019

DOMANDA

Una fattura di gennaio, datata 31/01/2019 è stata trasmessa al SDI il 14 febbraio 2019. La fattura è stata scartata dal SDI con ricevuta recapitata il 16 febbraio 2019. Come ci si deve comportare ai fini della liquidazione IVA di gennaio? Se la ricevuta di consegna arriva dopo il termine della liquidazione, la fattura deve essere conteggiata nell’IVA a debito? Se la fattura viene ritrasmessa al SDI corretta il 17 Febbraio 2019 si incorre in sanzioni?

RISPOSTA

Trattandosi di un’operazione effettuata nel mese di gennaio con documento emesso il 31/01/19 , la fattura deve essere conteggiata nell’IVA vendite del mese di gennaio sia in presenza di scarto del SDI, che in mancanza ancora dell’esito della trasmissione. Se la fattura viene prontamente ritrasmessa entro 5 giorni dalla ricevuta di scarto del SDI, non si incorre in sanzioni.

08/02/2019

DOMANDA

Una ditta nostra cliente ha ricevuto dal suo fornitore (italiano) una fattura elettronica in dollari che è regolarmente transitata da SDI.

Posto che è stato chiarito più volte dalla stessa AdE che le fatture elettroniche emesse da soggetti stabiliti devono obbligatoriamente essere emesse in valuta euro, come ci si deve comportare con questa fattura? E’ valida oppure no?

RISPOSTA

Se l’imponibile e l’imposta esposti in fattura sono espressi in una valuta diversa dall’Euro, la fattura non è valida e deve essere stornata con una Nota Di Variazione inviata allo SDI, a seguire dovrà essere emessa una nuova fattura in euro.

03 Aprile 2019

DOMANDA

Dovendo emettere una fattura in dollari per un Cliente estero e volendo utilizzare la fattura elettronica per evitare l’esterometro, si pone il problema di come quadrare con il documento consegnato al Cliente estero espresso in dollari, considerato che gli importi (imponibili e imposte) della fattura elettronica devono essere espressi obbligatoriamente in euro. Come posso risolvere?

RISPOSTA

L’Agenzia delle Entrate ha più volte confermato che gli imponibili e le imposte presenti nella fattura (corpo e riepilogo) devono essere espressi obbligatoriamente in euro, a prescindere dalla valuta indicata nell’apposito campo (tag ). Eventualmente, come comunicato dalla stessa Agenzia in occasione di alcuni video forum, è possibile inserire gli importi di dettaglio del documento in valuta utilizzando gli appositi campi parametrici del blocco 2.2.1.3 , ovvero del blocco 2.2.1.6 .

Ciò premesso potrebbe essere di ulteriore aiuto nell’attività di riconciliazione con il documento consegnato al cliente, inserire gli importi in valuta nel totale documento (tag ) e negli importi delle rate di pagamento (tag ), trattandosi di valori non controllati dallo SDI e non elaborati dall’Agenzia delle Entrate.

25/02/2019

DOMANDA

Un Cessionario emette una fattura destinata a se stesso, per conto del Cedente ( es. Cooperativa per conto dei propri Soci) con data 28/2/2019, la trasmette l’1/3/2019 e la riceve tramite SDI il 2/3/2019

Il Cessionario può annotare la fattura nel registro acquisti in data 28/2/2019 (cioè al momento dell’emissione) senza necessariamente attendere la consegna della fattura da parte del SDI?

RISPOSTA

Il Cessionario, nel caso di specie è sia l’emittente che il destinatario del documento e quindi è già in possesso della fattura che sarà recapitata dal SdI a seguito della trasmissone a carico del medesimo.

Come è già stato confermato per le fatture attive dall’Agenzia delle Entrate nella Circ.13/2018, si ritiene che anche per le passive, il Cessionario che possiede il documento possa già procedere alla sua registrazione senza attendere i tempi del SdI. Ovviamente nell’ipotesi che il documento trasmesso sia stato scartato dal SdI, il Cessionario dovrà procedere ad una nota interna di storno contabile, prima di registrare il nuovo documento corretto.

25/02/2019

DOMANDA

Per i soggetti trimestrali che ricevono fatture di aquisto oltre il termine del trimestre ma entro il termine della liquidazione e comunque relative ad operazioni effettuate nel periodo di liquidazione, l’imposta è detraibile nel trimestre stesso? Si vedano gli esempi di seguito riportati:

Data operazione 30/3/2019, fattura trasmessa il 30/3/2019, consegnata da SDI al cessionario l’1/4/2019, annotata dal cessionario entro il 15/4. Il cessionario può detrarre l’iva nel 1° trimestre?

Data operazione 30/3/2019, fattura trasmessa il 15/5/2019, consegnata da SDI al cessionario il 15/5/2019, annotata dal cessionario il 15/5/2019. Il cessionario può detrarre l’iva nel 1° trimestre.?

RISPOSTA

Premesso che l’articolo 14 del DL 119/2018 afferma:

1. Nell’articolo 1, comma 1, del decreto del Presidente della Repubblica 23 marzo 1998, n. 100, dopo il primo periodo e’ aggiunto il seguente: «Entro il medesimo termine di cui al periodo precedente puo’ essere esercitato il diritto alla detrazione dell’imposta relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione, fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente».

Anche se la norma non include esplicitamente i contribuenti trimestrali riteniamo che la ratio, come confermato dall’Agenzia delle Entrate nel corso del Videoforum di Italia Oggi del 23/1/2019, sia quella di poter considerare detraibile l’imposta per tutti i documenti ricevuti entro la data di liquidazione del periodo precedente se riferiti ad operazioni effettuate nel corso del trimestre di riferimento.

Di conseguenza per un’operazione effettuata nel corso del trimestre, l’imposta per il cessionario sarà detraibile se ricevuta la fattura entro il giorno 15 del secondo mese successivo al termine del trimestre.

28 giugno 2019

DOMANDA:

Un contribuente trimestrale che riceve una fattura di acquisto oltre il giorno 15 del mese successivo all’operazione ed entro i termini di liquidazione, può esercitare la detrazione nel trimestre di effettuazione dell’operazione?

RISPOSTA:

La Circolare 14 afferma: “In questa sede occorre sottolineare che la modifica normativa recata dal d.l. n. 119 coinvolge tutte le fatture emesse, siano esse elettroniche tramite SdI o meno, e si applica anche a coloro che liquidano l’imposta con cadenza trimestrale. Ciò significa che per un’operazione del 29 giugno 2019, documentata tramite fattura emessa l’8 luglio, ricevuta il 13 ed annotata entro il giorno 15 del medesimo mese, il diritto alla detrazione potrà essere esercitato con riferimento al secondo trimestre 2019.”

Dal tenore letterale della circolare la risposta sembrerebbe negativa, tuttavia si ritiene che quanto riportato in circolare rappresenti solo un esempio e sia pertanto possibile portare in detrazione nel secondo trimestre una fattura datata 20 giugno, ricevuta e annotata il 15/8/2019.

Questa conclusione attualizza le disposizioni del Dpr n.100/98 alla casistica del contribuente trimestrale ed è confermata dalla risposta fornita dalla stessa Agenzia nel corso del Videoforum di Italia Oggi del 23/1/2019, che qui si riporta:

Domanda L’ art. 1, comma 1, del Dpr n. 100/98, come modificato dall’ art.14 del dl n. 119/2018, prevede che il diritto alla detrazione possa essere esercitato anche in relazione alle fatture d’ acquisto ricevute e annotate entro il 15 del mese successivo a quello di effettuazione dell’operazione, eccettuate quelle relative all’ anno precedente. Poiché la disposizione è tarata sui contribuenti mensili, è corretto interpretarla nel senso che i contribuenti trimestrali possono esercitare la detrazione, in relazione alle operazioni effettuate in uno qualsiasi dei mesi del trimestre solare (escluso il quarto), a condizione che la fattura pervenga e sia annotata entro il 15 del secondo mese successivo?

Risposta L’ interpretazione proposta risulta coerente con la ratio della norma che non esclude espressamente i contribuenti trimestrali dagli effetti della sua applicazione. A fronte della possibilità di detrarre l’imposta, restano ferme le eventuali sanzioni legate alla tardiva documentazione delle operazioni sottese.

N.B. Tale risposta è frutto di un’interlocuzione con l’Agenzia delle Entrate.

7 maggio 2019

DOMANDA

Per quanto riguarda la delega al servizio di consultazione delle FE, che decorrerà dal 31 maggio prossimo (come modificato dal Provvedimento del 29 aprile), la FAQ n.61 del 18 aprile dell’AdE recita:

“…Pertanto, per poter effettuare le operazioni di adesione (o recesso) dal servizio di consultazione e acquisizione delle fatture elettroniche per conto dei propri clienti è necessario che gli intermediari – delegati al servizio di consultazione delle fatture elettroniche prima del 21 dicembre 2018 – acquisiscano nuovamente la delega al servizio di consultazione.”

Poiché non ci risultano chiarimenti ulteriori, chiediamo quale sia la sequenza operativa delle attività a carico degli intermediari.

RISPOSTA

Sulla base delle informazioni note ad AssoSoftware grazie al continuo dialogo con l’Agenzia delle Entrate possiamo suggerire agli intermediari la seguente sequenza operativa:

FASE A

Per chi aveva trasmesso elettronicamente la delega alla consultazione delle FE, la data spartiacque dovrebbe essere la Data inizio validità della delega presente nel tracciato, che dovrebbe corrispondere alla data della firma di conferimento della delega sulla copia cartacea consegnata dal contribuente all’intermediario.

Se Data inizio validità della delega è minore del 21/12/2018 occorre:

1. far firmare il nuovo modello al contribuente, presumibilmente con data maggiore al 18/04/2019 (ovviamente sono valide anche le deleghe già presentate con il nuovo modello dopo il 21/12/2018);

2. trasmettere la nuova delega compilando tutti i dati del tracciato, indicando la stessa data di cui al punto 1 nel campo Data inizio validità della delega

Ovviamente, chi aveva presentato il Modello di delega cartaceo ante 21/12/2018, deve ripresentare il nuovo modello cartaceo (oppure fare la trasmissione telematica della delega)

FASE B

Per tutti i contribuenti (sia quelli per i quali è stata ripresentata la delega di cui alla FASE A, sia quelli per cui non è stata ripresentata la delega), l’intermediario deve “attivare” il servizio di consultazione.

L’attivazione potrà essere fatta:

– per il singolo contribuente, accedendo all’area riservata dello stesso

– massivamente per tutti i contribuenti, dall’area riservata dell’intermediario, con upload di un file csv contenente il CF dei contribuenti per i quali si intende attivare il servizio (del file CSV si attendono le specifiche tecniche).

03 Aprile 2019

DOMANDA

Ho inviato al mio Cliente tramite SDI una fattura dove erroneamente ho indicato l’IVA 22%, anzichè IVA al 10%. Ora devo emettere una Nota di Variazione di sola IVA per la differenza di imposta ma il tracciato della fattura xml non prevede l’inserimento di una riga di sola IVA. Come posso fare?

RISPOSTA

In premessa ricordiamo che l’Agenzia delle Entrate con la FAQ nr.27 del 27/11/2018 in un caso analogo di variazione di sola IVA ha suggerito l’uso della “Fattura Semplificata” che permette appunto l’inserimento dell’imposta senza valorizzare imponibile ed aliquota.

Volendo utilizzare il tracciato della “Fattura Ordinaria”, in attesa di chiarimenti da parte dell’Agenzia Entrate sulla corretta esposizione della variazione di sola IVA, ci possono essere due possibili alternative, entrambe valide:

a)L’emissione di una Nota di Credito (tipo documento TD04) a storno totale del fatturato errato ad aliquota 22% e l’emissione di una nuova Fattura ordinaria con i corretti importi ad aliquota 10%.

b) L’emissione di una Nota di Credito (tipo documento TD04) a storno totale del fatturato errato ad aliquota 22% e l’emissione di una Nota di Debito (tipo documento TD05) ad imputazione degli importi alla corretta aliquota 10%.

La soluzione b) potrebbe essere preferibile perché consentirebbe di non fare una nuova fatturazione delle operazioni (con tutte le conseguenze circa eventuali pagamenti già operati dal cliente, eventuali ritenute d’acconto già operate, ecc..) e di avere in entrambi i documenti TD04 che TD05 il riferimento all’originaria fattura.

30 maggio 2019

DOMANDA

Vorrei chiedere un parere relativamente alla compilazione del rigo VP3 della Comunicazione Liquidazione Periodica nel caso di fatture registrate con la data di ricezione (esempio 07/04/19) ma portate in detrazione nel mese precedente (marzo, in quanto corrispondente al mese di effettuazione dell’operazione).

Le istruzioni letteralmente dicono di indicare in VP3 l’ammontare complessivo degli acquisti […] risultanti dalle fatture […] annotate nel periodo di riferimento sul registro degli acquisti di cui all’art. 25, mentre in VP5 l’ammontare dell’IVA relativa agli acquisti registrati per i quali viene esercitato il diritto alla detrazione per il periodo di riferimento

In base a quanto sopra e riferendoci all’esempio di una fattura registrata nel registro iva di aprile e detratta nel mese di marzo, dovremmo inserire il dato relativo all’imponibile nel rigo VP3 di aprile e l’importo iva nel rigo VP5 di marzo. Tale impostazione, pur in linea con le istruzioni della dichiarazione, ci sembra poco coerente con la ratio della liquidazione IVA che dovrebbe esporre imponibile e imposta in modo omogeneo.

Qual è il comportamento corretto?

RISPOSTA

Grazie alla continua collaborazione con gli uffici dell’Agenzia delle Entrate, AssoSoftware ritiene che nel caso specifico l’utente possa comportarsi nel modo che ritiene più opportuno in base ai propri sistemi gestionali. Infatti sebbene le istruzioni della Comunicazione Li.Pe. siano chiare su come riportare il totale delle operazioni passive effettuate nel periodo di riferimento (rigo VP3) e l’ammontare dell’IVA relativa agli acquisti registrati per i quali viene esercitato il diritto alla detrazione (rigo VP5), si ritiene che le stesse , essendo state predisposte anteriormente alle novità normative introdotte con l’articolo 14 del decreto-legge n. 119 del 2018, non possano tener conto della suddetta fattispecie e quindi che i contribuenti possano inserire nei righi richiamati indicazioni più coerenti e, dunque, con riferimento all’esempio formulato, nel rigo VP3 (per marzo 2019), che debbano trovare spazio anche le fatture che, pur registrate nei primi 15 giorni del mese successivo (aprile), si riferiscono ad operazioni effettuate in quello precedente (marzo) e per le quali è stato esercitato il diritto alla detrazione.

CONSIGLI PER LA CORRETTA FORMATTAZIONE DEL FILE FATTURA XML

22/02/2019

Le specifiche tecniche SDI della fattura XML non indicano obbligatoriamente l’utilizzo della codifica UTF-8 tuttavia è consigliata per una corretta interpretazione dei dati inseriti. Sono da evitare altre codifiche (es. ISO-8859, CP1252, ecc..) che obbligano a conversioni dei dati in fase di lettura del file.

In apertura il file xml dovrebbe riportare come prima riga la versione del file xml e la codifica utf-8:

22/02/2019

I valori numerici o alfanumerici dovrebbero essere riportati all’interno dei relativi tag senza spazi prima o dopo.

Si trovano a volte formattazioni del tipo:

IT

01010101010

Queste formattazioni sono chiaramente errate e possono causare anomalie di elaborazione dei file anche gravi (es. mancato abbinamento delle fatture ai soggetti destinatari).

11/03/2019

Le Note di Credito sono documenti di variazione negativa di imponibili e imposte. Tale effetto è predeterminato dalla tipologia associata al documento (TD04). I valori degli importi a credito devono quindi obbligatoriamente essere riportati sempre positivi sia nelle righe che nel riepilogo per aliquota. Eventuali documenti TD04 che riportano valori a credito negativi dovranno essere elaborati ignorando il segno.

22/02/2019

Il nodo non dovrebbe essere utilizzato come elemento descrittivo di commento.

Se è descritto un allegato, comprensivo di e , il contenuto de0 l sotto elemento deve essere presente e non può essere vuoto.

11/03/2019

I files fattura xml secondo le specifiche ministeriali possono essere firmati o non firmati. Nel caso di files non firmati l’estensione dovrebbe essere obbligatoriamente .xml; nel caso di files firmati digitalmente secondo il formato CAdES-BES l’estensione dovrebbe essere convenzionalmente .p7m; nel caso di files firmati digitalmente secondo il formato XAdES-BES l’estensione dovrebbe essere convenzionalmente .xml. Purtroppo si trovano a volte files con estensione incongruente con il contenuto della firma apposta e questo può generare difficoltà di lettura nei software gestionali.

11/03/2019

DOMANDA

Ho inviato ad un mio Cliente una fatture elettronica costruita seguendo la codifica standard suggerita da AssoSoftware (vedi www.assosoftware.it/eventi-e-news/standard-fe-e-protocollo-d-intesa). Il Cliente ha chiamato dicendo che la fattura non è valida e deve essere rifatta senza l’arricchimento standard. Cosa devo fare?

RISPOSTA

In premessa si ricorda che una fattura elettronica non scartata dallo SDI è correttamente emessa e non può essere rifiutata dal Cliente destinatario della merce o prestazione che ha ricevuto la fattura e lo stesso ha l’obbligo di registrarla contabilmente.

Si precisa ulteriormente che le informazioni gestionali aggiunte secondo lo standard AssoSoftware non alterano il contenuto informativo fiscalmente valido ma vanno ad inserirsi nell’area parametrica appositamente prevista per tali finalità (Tag 2.2.1.16 , blocco che consente di agli utenti di inserire, con riferimento ad una linea di dettaglio, informazioni utili ai fini amministrativi, gestionali etc.). E’ solo il caso di ricordare infine che lo Standard di Codifica AssoSoftware, sviluppato all’interno dell’Associazione dei Produttori di Software, è largamente condiviso ed utilizzato dalle software house Italiane (anche non associate) ed è stato iniziato il percorso con UNINFO (di cui AssoSoftware è socio ordinario) per far diventare lo Standard una Prassi di Riferimento UNI.

7 maggio 2019

DOMANDA

Come devono essere compilati i campi (‘CessionarioCommittente’ / ‘DatiAnagrafici’) ‘IdCodice’ e/o ‘CodiceFiscale’ nel caso di una fattura transfrontaliera intestata ad un privato (che non ha partita IVA comunitaria)?

Se viene compilato solo il campo , ci ritorna l’errore 306 Codice Fiscale non valido.

RISPOSTA

Nel caso di Cliente estero (compreso il privato) non deve essere compilato il campo (campo valido solo per i residenti italiani) ma inserendo obbligatoriamente il codice Paese estero nel campo (in questo caso il valore di non viene controllato) e l’identificativo fiscale estero nel campo se impresa e conosciuto, diversamente il campo può essere riempito con la ragione sociale o altro elemento identificativo, ovvero un valore di default (es. tutti 9). Il CAP nel caso di Paese estero deve essere riempito con tutti zeri.

27 Gennaio 2021

DOMANDA

Come deve essere compilata una fattura emessa nei confronti di un Cliente dell’Irlanda del Nord a seguito della BREXIT?

RISPOSTA

Come è noto il 24 dicembre 2020 è stato raggiunto l’accordo tra Regno Unito e Unione europea finalizzato a regolare il futuro delle relazioni economiche tra i due sistemi dopo la Brexit. L’accordo, entrato in vigore il primo gennaio 2021, prevede che il Regno Unito non sia più parte del territorio doganale e fiscale (IVA e accise) dell’Unione Europea.

Nell’ambito dell’accordo è stata introdotta una modifica nei rapporti doganali tra UE e Gran Bretagna che tiene conto della peculiare situazione dell’Irlanda del Nord e stabilisce che la stessa, a partire dal 1° gennaio 2021 per evitare una frontiera fisica tra l’Irlanda e l’Irlanda del Nord, rimarrà soggetta alla normativa dell’UE sull’IVA per le cessioni, gli acquisti intracomunitari e le importazioni di beni ivi situati.

A tal fine per identificare i soggetti passivi che effettuano nell’Irlanda del Nord cessioni di beni intracomunitarie o acquisti intracomunitari di beni, è stato introdotto un nuovo Codice Paese «XI», diverso da quello del Regno Unito “GB” che accompagnerà l’identificativo fiscale di tali soggetti.

Ciò premesso, in attesa di istruzioni operative puntuali da parte dell’Agenzia delle Entrate, AssoSoftware suggerisce il seguente comportamento nella compilazione delle fatture elettroniche e/o analogiche con operatori dell’Irlanda del Nord relative ad acquisti/cessioni di beni

L’identificativo fiscale dell’operatore dell’Irlanda del Nord (Cedente o Cessionario) dovrà essere compilato indicando nel “Codice Paese” il valore “XI” al posto di “GB”

Il codice Nazione facente parte dell’Indirizzo fisico della Sede o della Stabile organizzazione dovrà continuare a riportare il valore “GB”.

CORRISPETTIVI TELEMATICI PERIODO TRANSITORIO

6 Agosto 2019

DOMANDA

E’ possibile riportare i corrispettivi del giorno utilizzando più occorrenze della sezione 2.2.3 , quindi a parità di data? Se ritenuto possibile, come deve essere valorizzato l’elemento 2.2.3.1.3 ?

RISPOSTA

E’ certamente possibile operare in tal modo, i sistemi di Agenzia delle Entrate sommeranno i valori comunicati con uguale valore in 2.2.3.1.2 .

Il valore dell’elemento 2.2.3.1.3 può essere qualsiasi, purché numerico, considerato che non esistono controlli su questo elemento e che per la comunicazione in questione il dato non è rilevante: può anche essere ripetuto uguale nel caso di più iterazioni di 2.2.3 a parità di data.

6 Agosto 2019

DOMANDA

Nelle specifiche tecniche sembra escludersi la possibilità di valorizzare la sezione Dichiarante, tuttavia presentando la comunicazione firmata da legale rappresentante, non soggetto intermediario, viene scartata con Codice Errore 00600. Come si deve operare in tale caso?

RISPOSTA

In tutti i casi di presentazione nei quali sia necessario valorizzare la sezione Dichiarante è possibile farlo senza che la comunicazione stessa venga considerata di tipo “Comunicazione dei dati delle operazioni transfrontaliere” (c.d.”Esterometro”) in luogo di “Corrispettivi”.

04/09/2019

DOMANDA

Quali sono i dati dei corrispettivi giornalieri da trasmettere entro la fine del mese successivo a quello di effettuazione dell’operazione, ai sensi dell’art. 2, comma 6-ter del D.Lgs 127/2015, da parte dei soggetti che non hanno ancora attivato il RT?

RISPOSTA

Come previsto dal Provvedimento del 4 luglio 2019 n. 236086/2019, la trasmissione dei dati dei corrispettivi giornalieri, nella fase transitoria, può essere effettuata attraverso l’utilizzo del tracciato XML previsto per la comunicazione dei dati delle fatture relativi ad operazioni verso soggetti non residenti, non stabiliti, non identificati in Italia. Per la comunicazione dei corrispettivi si ritiene che i dati da trasmettere siano quelli che vengono registrati in contabilità ai fini Iva e che concorrono alla liquidazione del periodo (al netto ad esempio di resi e annulli). Vanno in ogni caso escluse le fatture registrate nel registro corrispettivi.

FLUSSO PROCEDURALE DEL SISTEMA DI INTERSCAMBIO PER FATTURE E RICEVUTE

4/02/2019

DOMANDA

Ho inviato una fattura elettronica tramite il mio sistema gestionale servendomi di un Provider accreditato ma, a distanza di giorni non ho ancora ricevuto l’esito di consegnato, come mai? Quali sono le tempistiche previste?

RISPOSTA

In premessa è necessario ricordare quanto è previsto nelle regole tecniche contenute nel Provvedimento dell’Agenzia delle Entrate del 30 aprile 2018 n. 89757, e cioè che “i tempi di elaborazione da parte di SdI possono variare da pochi minuti sino a 5 giorni, anche in conseguenza dei momenti di elevata concentrazione degli invii delle fatture elettroniche”. Il processo di elaborazione delle fatture da parte dello SDI è articolato in più fasi che avvengono sequenzialmente e comprendono:

– la ricezione dei documenti inviati da parte del Provider o azienda via PEC;

– la presa in carico da parte dello SDI,

– il controllo formale del documento e l’eventuale verifica dei parametri di sicurezza (firma, crittografia),

– la comunicazione del documento all’Agenzia delle Entrate per l’inserimento nell’Area Fatture e Corrispettivi,

– l’invio della fattura al destinatario via PEC o per il tramite del Provider (con diversi tentativi a distanza di ore),

– la comunicazione dell’esito di consegna all’Agenzia delle Entrate per l’aggiornamento dell’area Fatture e Corrispettivi

– l’invio dell’esito al destinatario via PEC o per il tramite del Provider

Da questo elenco si comprende che tempi di consegna della fattura elettronica e della notifica di esito al mittente possono essere condizionati da molti fattori e non sono predeterminabili. Alcuni ritardi possono essere causati anche da fattori fisiologici legati a temporanei malfunzionamenti nelle elaborazioni o nella comunicazione tra sistemi e in taluni casi , in percentuali del tutto minimali, comportare ritardi anche superiori ai 5 gg, in particolare in questa prima fase di avvio del sistema.

08/02/2019

DOMANDA