[wd_asp elements=’search’ ratio=’100%’ id=1]

ULTIME FAQ AGGIORNATE

08 marzo 2022 aggiornamento

22 ottobre 2021

DOMANDA

Considerato l’avvio dei regimi IVA OSS/IOSS dal 1 luglio 2021, si chiede come deve essere compilato il file XML FatturaPA qualora si intenda documentare tali operazioni usando la Fatturazione Elettronica.

Si chiede inoltre se tali operazioni dovranno essere inserite nel Modello Intrastat. Si chiede infine se tali operazioni dovranno essere assoggettate all’imposta di bollo.

RISPOSTA

Come è noto dal 1° luglio 2021 sono entrati in vigore i nuovi regimi fiscali agevolati per le vendite a distanza di beni (One Stop Shop – OSS e Import One Stop Shop – IOSS), all’interno della Comunità Europea.

Tali regimi sono stati previsti per agevolare l’operatore nell’assolvimento dell’imposta e nella gestione degli adempimenti IVA nel Paese di destinazione dei beni, in alternativa all’apertura di una posizione IVA nel Paese stesso. Infatti, i soggetti passivi che opteranno per uno dei due regimi dovranno semplicemente effettuare una dichiarazione online, a cadenza trimestrale (mensile per IOSS), per comunicare tutte le operazioni effettuate verso l’estero e assolvere all’imposta dovuta nei vari Stati membri tramite un unico versamento nel Paese di registrazione. L’adesione ai nuovi regimi esonera il contribuente dagli obblighi di fatturazione, registrazione e dichiarazione IVA. Pertanto, tali operazioni non concorrono alla formazione del volume d’affari.

Ciò premesso, in merito alla compilazione della Fattura elettronica, il suggerimento è quello di indicare solo l’imponibile con la Natura N7 (che richiama come descrizione, proprio l’art.74-sexies del DPR 633/1972), con IVA eventualmente esposta sulla descrizione o sul campo “Altri Dati Gestionali” senza effetti sull’imponibile, Totale fattura al lordo o al netto dell’IVA (il campo non è controllato da SDI).

Come ulteriore possibilità ammessa, per quanto concerne l’IVA, poiché si sta esercitando una rivalsa si potrebbe esplicitare l’iva unionale nel campo imponibile di un altro rigo, utilizzando il codice natura N1 o N2.2.

Qualora l’operatore, invece, intenda avvalersi della agevolazione prevista per gli esportatori abituali per gli acquisti senza applicazione dell’imposta, come è stato chiarito dalla Risposta 802 del 9/12/2021 dell’Agenzia delle Entrate, anche le vendite in regime OSS potranno essere conteggiate ai fini della determinazione del Plafond ed, eventualmente, per il rimborso trimestrale IVA. Conseguentemente, in questi casi, per l’imponibile si dovrà utilizzare la natura N3.2, facendo confluire tali operazioni nel rigo VE30

“Operazioni che concorrono alla formazione del plafond”, campo 3 “Cessioni intracomunitarie” della dichiarazione annuale IVA.

Per quanto concerne gli elenchi Intrastat, sebbene negli ultimi anni siano stati oggetto di profonde rivisitazioni, rispondono all’obiettivo di tracciare gli scambi intracomunitari posti in essere tra soggetti passivi IVA, pertanto, non si ritiene vi siano i presupposti per estenderne il perimetro oggettivo. In conclusione, considerato lo spirito di semplificazione introdotto dai nuovi regimi e l’esonero generalizzato previsto per gli adempimenti IVA, l’indicazione data agli associati è quella di indirizzare i software per la non compilazione di tali comunicazioni, indipendentemente dal fatto che sia emessa, o meno, la fattura (che rimane facoltativa). Tale conclusione, sembra supportata anche dalla Nota N2 relativa alla Tabella della natura della transazione (Allegato 11 – ISTRUZIONI PER L’USO E LA COMPILAZIONE DEGLI ELENCHI RIEPILOGATIVI DELLE CESSIONI E DEGLI ACQUISTI INTRACOMUNITARI DI BENI E DEI SERVIZI RESI E RICEVUTI), che così si esprime: N2. La modalità ’12’ non va riepilogata ai fini Intrastat.

Per quanto riguarda l’eventuale applicazione dell’imposta di bollo, si ritiene che, trattandosi di operazioni non soggette all’obbligo di fatturazione, non vi siano i presupposti per l’assoggettamento. Anche in questo, laddove si decida di emettere facoltativamente la fattura, la codifica N7 suggerita, dovrebbe consentire di non far concorrere il documento al calcolo dell’imposta di bollo virtuale. In un’ottica di semplificazione e di riduzione degli oneri a carico degli operatori, infatti, si ritiene preferibile evitare disparità di trattamento per le medesime operazioni, pertanto, l’augurio è che sia confermata l’indicazione di non applicare l’imposta per tutte le operazioni effettuate e indipendentemente dalla scelta di emettere o meno la fattura.

Ovviamente i suggerimenti dell’Associazione non sono vincolanti ma hanno l’obiettivo di assistere le imprese del settore nella predisposizione degli strumenti software cercando di allineare i comportamenti degli operatori anche ai fini di successivi controlli da parte dell’Amministrazione finanziaria.

27 Gennaio 2021

DOMANDA

Come deve essere compilata una fattura emessa nei confronti di un Cliente dell’Irlanda del Nord a seguito della BREXIT?

RISPOSTA

Come è noto il 24 dicembre 2020 è stato raggiunto l’accordo tra Regno Unito e Unione europea finalizzato a regolare il futuro delle relazioni economiche tra i due sistemi dopo la Brexit. L’accordo, entrato in vigore il primo gennaio 2021, prevede che il Regno Unito non sia più parte del territorio doganale e fiscale (IVA e accise) dell’Unione Europea.

Nell’ambito dell’accordo è stata introdotta una modifica nei rapporti doganali tra UE e Gran Bretagna che tiene conto della peculiare situazione dell’Irlanda del Nord e stabilisce che la stessa, a partire dal 1° gennaio 2021 per evitare una frontiera fisica tra l’Irlanda e l’Irlanda del Nord, rimarrà soggetta alla normativa dell’UE sull’IVA per le cessioni, gli acquisti intracomunitari e le importazioni di beni ivi situati.

A tal fine per identificare i soggetti passivi che effettuano nell’Irlanda del Nord cessioni di beni intracomunitarie o acquisti intracomunitari di beni, è stato introdotto un nuovo Codice Paese «XI», diverso da quello del Regno Unito “GB” che accompagnerà l’identificativo fiscale di tali soggetti.

Ciò premesso, in attesa di istruzioni operative puntuali da parte dell’Agenzia delle Entrate, AssoSoftware suggerisce il seguente comportamento nella compilazione delle fatture elettroniche e/o analogiche con operatori dell’Irlanda del Nord relative ad acquisti/cessioni di beni

L’identificativo fiscale dell’operatore dell’Irlanda del Nord (Cedente o Cessionario) dovrà essere compilato indicando nel “Codice Paese” il valore “XI” al posto di “GB”

Il codice Nazione facente parte dell’Indirizzo fisico della Sede o della Stabile organizzazione dovrà continuare a riportare il valore “GB”

27/01/2021

DOMANDA

Il Decreto Ministeriale del 19/10/2020 modifica le regole di invio delle Spese Sanitarie al Sistema Tessera Sanitaria dal 2021, introducendo una periodicità mensile rispetto alla data del documento. Cambiano quindi le regole precedenti che facevano riferimento alla data del pagamento? Come ci si deve comportare nel caso di pagamenti parziali?

RISPOSTA

Il decreto 19/10/2020 del MEF modifica le modalità dell’invio dei dati delle Spese Sanitarie al Sistema TS prevedendo tra l’altro:

1) all’art.2, comma 1, che dal 2020, i dati devono essere “comprensivi dell’indicazione delle modalità di pagamento”;

2) all’art.2, comma 2, che dal 2021, i dati devono essere comprensivi anche del “tipo documento fiscale”, “Aliquota IVA o Natura”, “indicazione dell’opposizione del cittadino” all’utilizzo dei dati ai fini della Dichiarazione Precompilata;

3) all’art.7, comma 1, che la trasmissione dei dati deve essere effettuata ” entro la fine del mese successivo alla data del documento fiscale, per le spese sostenute dal 1° gennaio 2021.”

Successivamente, a seguito della consultazione con le Associazioni di Categoria, tra cui AssoSoftware, il MEF con apposite FAQ sul sito d Tessera Sanitaria precisava che:

1) Le spese del 2020 possono essere inviate anche con il tracciato valido dal 1/1/2021, senza compilare i nuovi campi aggiunti;

2) Le spese del 2021 possono essere inviate, per i primi 3 mesi, anche con il tracciato valido nel 2020, verrà solo emesso un messaggio di avvertimento;

3) “Sebbene l’art.7 imponga nuovi termini per la trasmissione dei dati di spesa, per l’anno 2021 resta valida la logica di cassa che prevede come discriminante la data di pagamento. Saranno accolti tutti i documenti validi, pagati nel 2021 e inviati fino al 31 gennaio 2022 in inserimento e fino al 7 febbraio 2022 in variazione. I documenti inviati oltre il mese successivo alla data di pagamento, sebbene accolti, saranno comunque oggetto di segnalazione”.

Tutto ciò premesso, AssoSoftware nell’ottica di uniformare le modalità di estrazione, compilazione e invio delle Spese Sanitarie previste dai singoli applicativi gestionali suggerisce di prevedere estrazioni periodiche delle singole operazioni sulla base della data di pagamento. Nel caso di pagamenti parziali (si veda ad esempio le fatture per prestazioni in assistenza diretta di Assicurazioni Sanitarie), le operazioni potranno essere inviate parzialmente per il solo importo pagato, ovvero in un unico invio al momento del pagamento a saldo (se all’interno dello stesso anno solare).

Nel caso di invio del medesimo documento più volte per importi pagati parzialmente, è necessario mantenere univocità nel numero documento aggiungendo un suffisso al valore fiscale (ad es. un progressivo 1, 2, 3, etc.) che differenzia la rata pagata e inviata.

Mercoledì 2 Dicembre 2020

DOMANDA

Come deve essere rappresentata la trattenuta previdenziale INPS/ENASARCO/ENPAM nella fattura elettronica?

RISPOSTA

In base alle nuove specifiche tecniche Versione 1.6.2, le trattenute previdenziali in fattura, carico lavoratore, INPS/ENASARCO/ENPAM devono essere rappresentate compilando il blocco 2.1.1.5 , indicando i valori da RT03 a RT06 nel tag 2.1.1.5.1 e il valore “ZO” nel tag 2.1.1.5.4 .

Nel tag 2.1.1.5.3 si ritiene vada indicato il 50% della stessa, considerando cioè la sola parte carico agente.

Si ritiene inoltre che non debba essere compilato il tag 2.2.1.13 (presente nel blocco 2.2.1 ), in quanto quest’ultimo si riferisce alla presenza di ritenute d’imposta (RT01-RT02)

Per quanto riguarda gli agenti di commercio che operano sottoforma di società di capitali, che sono soggetti ad un’aliquota contributiva ENANSARCO progressiva per scaglioni, poiché nel blocco 2.1.1.5 , è possibile indicare una sola aliquota, si ritiene siano possibili, in alternativa, le seguenti due soluzioni:

1) Compilare una volta sola il blocco 2.1.1.5 , riportando l’importo totale della ritenuta applicata e indicando, convenzionalmente, l’aliquota (carico agente) corrispondente allo scaglione più alto applicato sulla provvigione fatturata

2) Compilare n volte il blocco 2.1.1.5 , un blocco per ciascuna aliquota progressiva applicata, indicando l’importo parziale della ritenuta calcolato sullo scaglione di provvigione corrispondente all’aliquota (carico agente) indicata, Ovviamente, questa seconda ipotesi è applicabile esclusivamente nel caso in cui, nell’ambito della stessa fattura, si verifichi lo “scavallamento” da uno scaglione all’altro. Es.

Lunedì 9 Novembre 2020

DOMANDA

Dovendo emettere una fattura elettronica per l’esecuzione di lavori che accedono all’agevolazione fiscale per il recupero del patrimonio edilizio e per l’efficienza energetica e volendo applicare al ns. cliente lo sconto direttamente in fattura come previsto dall’art.121 del D.L. 34/2020, si chiede come dovrebbe essere correttamente compilato il file xml in questa fattispecie.

RISPOSTA

In premessa, ricordiamo che il Provvedimento 8/8/2020 n. 283847, punto 3.1, afferma che “L’importo dello sconto praticato non riduce l’imponibile ai fini dell’imposta sul valore aggiunto ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati, quale sconto praticato in applicazione delle previsioni dell’articolo 121 del decreto-legge n. 34 del 2020”.

Ciò premesso AssoSoftware, considerato che lo sconto non deve intaccare imponibile e imposta della fattura, suggerisce le seguenti indicazioni di compilazione del file xml:

Inserire l’importo dello sconto applicato nel tag 2.1.1.8.3 , riferito al blocco 2.1.1.8 . Riportare nel tag 2.2.1.16.2 del bocco della riga della prestazione la descrizione “Sconto praticato in base all’articolo 121 del decreto-legge n. 34 del 2020”.

CRONOLOGIA AGGIORNAMENTI

– Aggiornata la FAQ OPERAZIONI OSS/IOSS su CHIARIMENTI SU DUBBI INTERPRETATIVI

Modificata la FAQ REVERSE CHARGE INTERNO 2 su AUTOFATTURE E REVERSE CHARGE

Inserita nuova FAQ su Guida alla Fattura elettronica

Inserita nuova FAQ su Fattura elettronica con trattenuta previdenziale INPS/ENASARCO/ENPAM

– Inserita nuova FAQ – SU INTEGRAZIONE FATTURA ELETTRONICA PER CREDITO D’IMPOSTA INVESTIMENTI

– Inserita nuova FAQ – SCONTO IN FATTURA IN CASO DI INTERVENTI IN EDILIZIA (Es. SUPERBONUS 110%)

– Inserita nuova FAQ – FATTURAZIONE ELETTRONICA CON “BONUS VACANZE”, su Chiarimenti su Dubbi Interpretativi

– Inserita nuova FAQ su Chiarimenti su Dubbi Interpretativi – FATTURAZIONE DI BENI NECESSARI AL CONTENIMENTO DEL COVID-19

Modificata FAQ “Fattura Elettronica con ECO BONUS” su “Chiarimenti su Dubbi Interpretativi”

– Inserita nuova FAQ “Fattura Elettronica con ECO BONUS” su “Chiarimenti su Dubbi Interpretativi”

Integrata la risposta “Fatture Differite” su “Chiarimenti su dubbi interpretativi”

Inserita nuova FAQ “Dati dei corrispettivi giornalieri da trasmettere” sulla sezione Corrispettivi telematici periodo transitorio

– Aggiunta nuova Categoria Corrispettivi telematici

– Aggiunta nuova FAQ “Corrispettivi del giorno con più occorrenze della sezione DatiFatturaBodyDTE” nella sezione Corrispettivi telematici

– Aggiunta nuova FAQ “Valorizzazione sezione Dichiarante” nella sezione Corrispettivi telematici

– Inserita nuova FAQ “Data Effettuazione / Data Emissione – 2” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova FAQ “Fatture Differite” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova FAQ “Annotazione della Fattura di Vendita” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova FAQ “Reverse Charge Interno – 2” su Autofatture e Reverse Charge

– Inserita nuova FAQ “Detrazione IVA fatture passive Contribuenti Trimestrali – 2” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova Faq “Compilazione rigo VP3 della Comunicazione LI.PE. in caso di fatture di acquisto ricevute e registrate in un mese ma portate in detrazione nel periodo precedente” su Chiarimenti su Dubbi Interpretativi

– Inserita nuova faq “Delega al servizio di consultazione delle fatture elettroniche” su Chiarimenti su dubbi interpretativi

– Inserita nuova faq “E-fattura a cliente estero privato” su Consigli per la corretta formattazione del file xml

– Nuova Faq “Nota di Variazione di sola IVA” su Chiarimenti su dubbi interpretativi

– Nuova Faq “Fatture Trasmesse con valuta diversa da Euro – 2” su Chiarimenti su dubbi interpretativi

– Nuova Faq “Estensione del file fattura XML” inserita su “Consigli per la corretta formattazione del file fattura XML”

– Nuova Faq “Fatture elettroniche con Standard AssoSoftware” inserita su “Consigli per la corretta formattazione del file fattura XML”

– Modificata Faq “Importi delle Note di Credito Negativi” su “”Consigli per la corretta formattazione del file fattura XML”

– Inserita nuova FAQ su “Registrazione Fatture di acquisto emesse dal Cessionario per conto del Cedente” (su Dubbi interpertativi)

– Inserita nuova FAQ su “Detrazione fatture passive contribuenti trimestrali” (su Dubbi interpretativi)

– Introdotta nuova categoria “Consigli per la corretta formattazione del file fattura XML”

– Inserite nella categoria “Consigli per la corretta formattazione del file fattura XML” le seguenti FAQ:

1) Formato di codifica

2) Tag con spazi in testa o in coda

3) Importi delle Note di Credito (TD04) negativi

4) Contenuto errato del nodo <allegati>

– Creata Nuova categoria “Ultimi aggiornamenti”

– Creata nuova categoria “Flusso procedurale del Sistema di Interscambio per Fatture e Ricevute”

– Inserita nuova FAQ su “Tempi di consegna di fatture e ricevute”

– Inserita nuova FAQ su “La ricevuta di impossibilità di recapito”

– Inserita nuova FAQ su “Dati anagrafici del cessionario ditta individuale” (su Dubbi interpretativi)

– Inserita nuova FAQ su “Ottici e fatture Miste” (su Dubbi interpretativi)

– Inserita nuova FAQ “Mancato ricevimento di fatture passive” su Flusso procedurale del sistema di interscambio

– Inserita nuova FAQ “Fatture trasmesse a ridosso del termine di liquidazione” su Chiarimenti su dubbi interpretativi

– Inserita nuova FAQ “Fatture trasmesse con valuta diversa da Euro” su Chiarimenti su dubbi interpretativi

AUTOFATTURE E REVERSE CHARGE

29/01/2019

In caso di assenza di rivalsa dell’imposta, anziché emettere secondo le regole generali una normale fattura, il cedente può optare per l’emissione di una autofattura, in un unico esemplare per ciascuna cessione, nella quale dovrà essere esposto che si tratta di “autofattura per omaggi”.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed essere annotato nel registro delle fatture emesse e dovrà contenere l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

Il soggetto passivo deve emettere autofattura in un unico esemplare, con l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

In relazione ai dati del cessionario, si fa presente che non dovrebbe essere riportata la partita iva, in quanto il bene fuoriesce dall’attività d’impresa.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed annotato sul solo registro delle fatture emesse.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

Nel caso in cui avvengano passaggi interni in relazione a due distinte attività iva esercitate, Il soggetto passivo deve emettere autofattura con l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed annotato sia sul registro delle fatture emesse in relazione all’attività che cede, sia nel registro degli acquisti in relazione all’attività che acquista.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

14/01/2019

In riferimento ai casi del Reverse Charge interno, a seguito della comunicazione dell’Agenzia delle Entrate via FAQ del 7/12/2018, rimangono ancora dubbi su come assolvere correttamente all’integrazione IVA e all’invio dell’eventuale documento integrativo. In attesa di chiarimenti AssoSoftware ritiene che possa essere considerato corretto comportarsi come prima dell’avvento della fattura elettronica e cioè procedere alla semplice registrazione contabile del documento integrato, dando così evidenza dell’integrazione nelle scritture contabili (registri IVA e libro giornale) e portando in conservazione il solo documento di acquisto originario, non integrato.

28 giugno 2019 (modificata il 21/12/2020)

DOMANDA

Cosa si intende per documento integrativo da allegare al file della fattura?

RISPOSTA

La Circolare 14/2019 afferma“.. Secondo quanto già indicato nella circolare n. 13/E del 2018 (cfr. la risposta al quesito 3.1), ciò comporta che nell’ipotesi di reverse charge interno, e comunque in tutte quelle in cui vi è una fattura elettronica veicolata tramite SdI, a fronte dell’immodificabilità della stessa, il cessionario/committente può – senza procedere alla sua materializzazione analogica e dopo aver predisposto un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della fattura stessa – inviare tale documento allo SdI, come indicato nel paragrafo 6.4, così da ridurre gli oneri di consultazione e conservazione”

Con le specifiche 1.6.2 e con le guida alla fattura elettronica, l’Agenzia delle Entrate ha definito i criteri per l’invio del documento integrativo allo SdI. A tal fine è stato introdotto uno specifico tipo documento (TD16) e sono state fornite alcune indicazioni per la predisposizione del relativo file xml.

Dal tenore della circolare è possibile dedurre che normativamente non cambia nulla rispetto a prima. In altri termini, gli obblighi di legge si intendono adempiuti:

- annotando la fattura di acquisto sia nel registro acquisti che nel registro vendite

- integrando la fattura di acquisto con i dati necessari

L’integrazione della fattura di acquisto potrà avvenire, in alternativa:

- Materializzando la fattura elettronica di acquisto e indicando manualmente sopra di essa i dati necessari all’integrazione (la fattura integrata dovrà essere conservata analogicamente così come definito nella guida AdE)

- Producendo un documento contenente sia i dati necessari per l’integrazione sia gli estremi della fattura stessa. Tale documento può essere prodotto sia in modalità analogica (e conservato analogicamente), sia in modalità elettronica (così come definito nelle specifiche v. 1.6.2 e nella guida AdE) ed eventualmente trasmesso a SDI.

La conservazione digitale del documento non è obbligatoria, tranne nel caso in cui il documento venga prodotto solo in forma elettronica.

N.B. Tale risposta è frutto di un’interlocuzione con l’Agenzia delle Entrate.

29/01/2019

In caso di mancato ricevimento della fattura da parte del fornitore, o di ricevimento di una fattura per importo inferiore, l’acquirente è obbligato, entro quattro mesi, dall’effettuazione dell’operazione, a regolarizzare l’operazione mediante l’emissione di autofattura versando con F24 l’eventuale imposta dovuta.

In caso di mancato ricevimento, il cessionario predispone l’autofattura, rispettandone il contenuto e annotandola nel registro acquisti

In caso di fattura irregolare, l’autofattura potrebbe essere predisposta nella seguente modalità:

– righe di storno con dati uguali alla eventuale fattura irregolare (con tag <prezzounitario> segno negativo);

– righe con i dati corretti.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

Nel caso in cui l’esportatore abituale verifichi l’utilizzo di un plafond iva superiore alla disponibilità del periodo, è previsto il seguente iter:

- l’emissione, in duplice copia, da parte dell’esportatore di un’autofattura con l’indicazione dell’ammontare dell’eccedenza di plafond e la relativa imposta;

- l’assolvimento dell’IVA;

- l’annotazione dell’autofattura nei registri

l’autofattura di regolarizzazione potrebbe essere predisposta nella seguente modalità:

– righe di storno con dati uguali alla fattura originaria, ma con prezzo unitario negativo;

– righe con i dati corretti.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

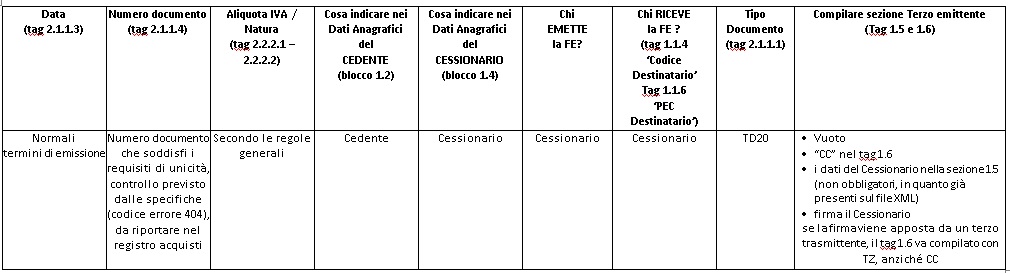

In relazione agli acquisti nei confronti di produttori agricoli esonerati dall’obbligo di fatturazione, il soggetto cessionario deve emettere autofattura, una copia va consegnata al produttore agricolo cedente.

Il cessionario registra la fattura nel registro acquisti.

Il cedente non dovrebbe registrare il documento emesso dal cessionario a suo nome, ma solo numerarlo e conservarlo in formato cartaceo, a meno che ricorra il caso di cui alla faq n.39 del 27-12-2019.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

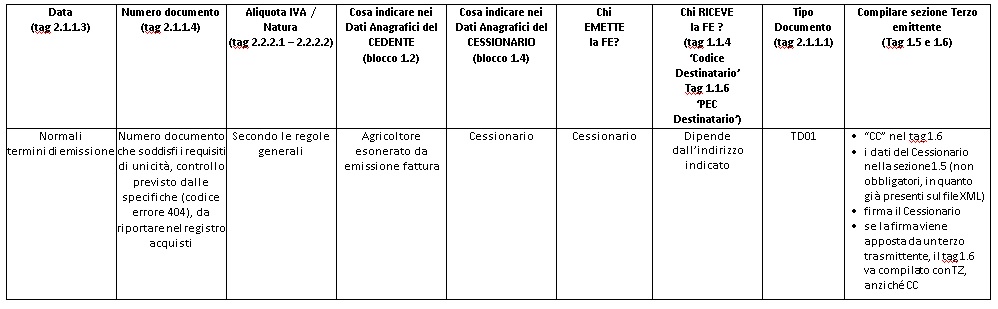

Per le provvigioni dovute all’agenzia intermediaria, l’agenzia organizzatrice emette ai sensi dell’art 74-ter, c. 8, DPR 633/72 autofattura.

Come da faq del 21/12, l’agenzia organizzatrice dovrà predisporre una fattura, per conto dell’agenzia viaggi intermediaria, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva dell’azienda organizzatrice.

L’agenzia Organizzatrice potrebbe utilizzare la seguente modalità:

– annotare la fattura nel registro degli acquisti.

– annotare la fattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato all’agenzia intermediaria.

L’agenzia intermediaria annota la fattura nel registro delle vendite, in apposito.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

29/01/2019

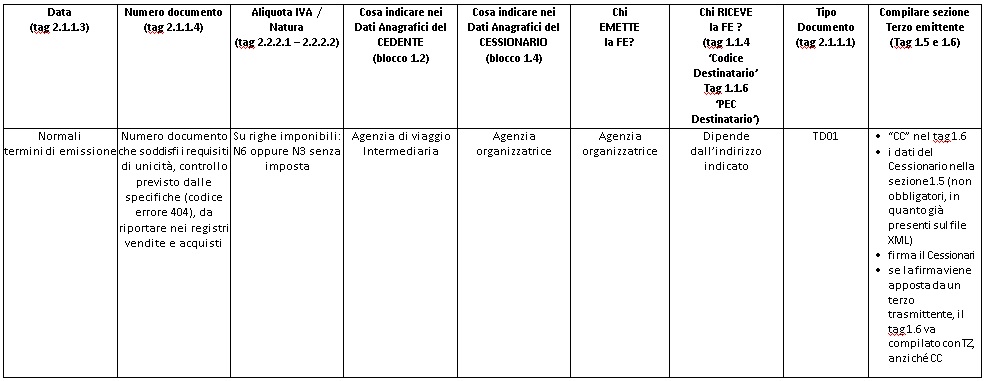

Per i compensi corrisposti ai rivenditori di documenti di viaggio o di sosta, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi emettono autofattura ai sensi dell’art 74, c. 1, lett. e), Dpr 633/72.

Come da faq del 21/12, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi dovranno predisporre una fattura, per conto dei rivenditori di documenti di viaggio o di sosta, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva degli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi.

Gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi potrebbero utilizzare le seguenti modalità:

– annotano l’autofattura nel registro degli acquisti.

– annotano l’autofattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato al rivenditore.

I rivenditori annotano l’autofattura nel registro delle vendite, in apposito sezionale.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

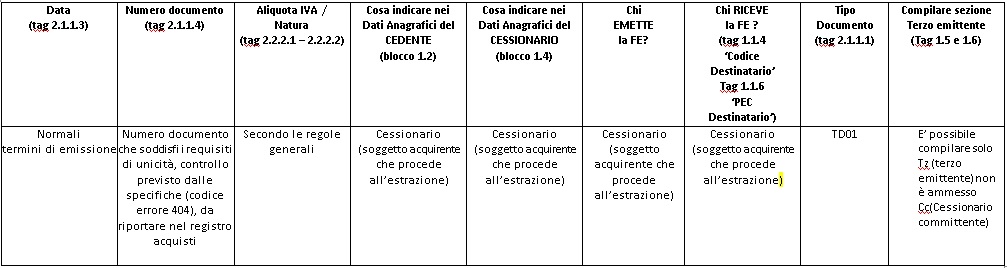

29/01/2019

Il soggetto acquirente che procede all’estrazione emette autofattura di acquisto, procede, di seguito, all’annotazione solo sul registro degli acquisti.

Vanno emesse come fatture elettroniche e inviate al Sistema d’Interscambio.

Modalità di compilazione:

Questa area è riservata ai soci, per accedere sono richiesti utente e password che può essere fornito solamente da Assosoftware.

Per maggiori informazioni...