PROVVIGIONI CORRISPOSTE ALLE AGENZIE DI VIAGGIO INTERMEDIARIE DA PARTE DELL’AGENZIA ORGANIZZATRICE (FAQ ADE N. 53 DEL 21-12-2018) (SOLO SE L’AGENZIA DI VIAGGI INTERMEDIARIA È RESIDENTE O STABILITA; ALTRIMENTI ‘COMUNICAZIONE DATI TRANSFRONTALIERI’)

29/01/2019

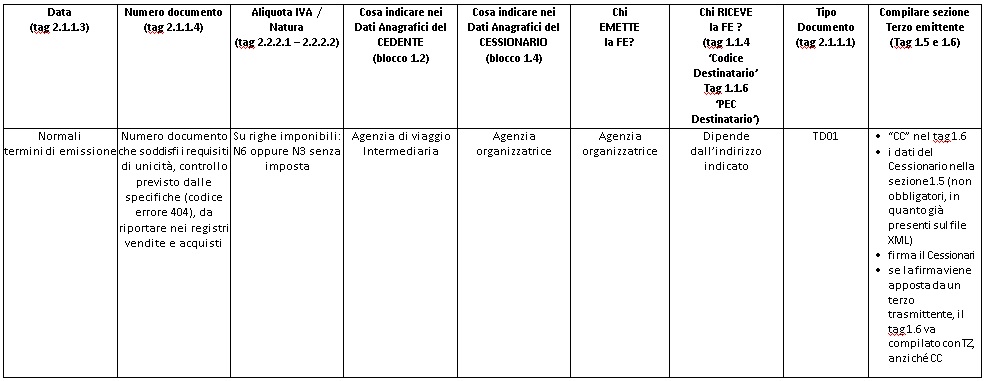

Per le provvigioni dovute all’agenzia intermediaria, l’agenzia organizzatrice emette ai sensi dell’art 74-ter, c. 8, DPR 633/72 autofattura.

Come da faq del 21/12, l’agenzia organizzatrice dovrà predisporre una fattura, per conto dell’agenzia viaggi intermediaria, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva dell’azienda organizzatrice.

L’agenzia Organizzatrice potrebbe utilizzare la seguente modalità:

– annotare la fattura nel registro degli acquisti.

– annotare la fattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato all’agenzia intermediaria.

L’agenzia intermediaria annota la fattura nel registro delle vendite, in apposito.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione: