REGOLARIZZAZIONE SPLAFONAMENTO ESPORTATORE ABITUALE

20 Dicembre 2022

29/01/2019

Nel caso in cui l’esportatore abituale verifichi l’utilizzo di un plafond iva superiore alla disponibilità del periodo, è previsto il seguente iter:

- l’emissione, in duplice copia, da parte dell’esportatore di un’autofattura con l’indicazione dell’ammontare dell’eccedenza di plafond e la relativa imposta;

- l’assolvimento dell’IVA;

- l’annotazione dell’autofattura nei registri

l’autofattura di regolarizzazione potrebbe essere predisposta nella seguente modalità:

– righe di storno con dati uguali alla fattura originaria, ma con prezzo unitario negativo;

– righe con i dati corretti.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

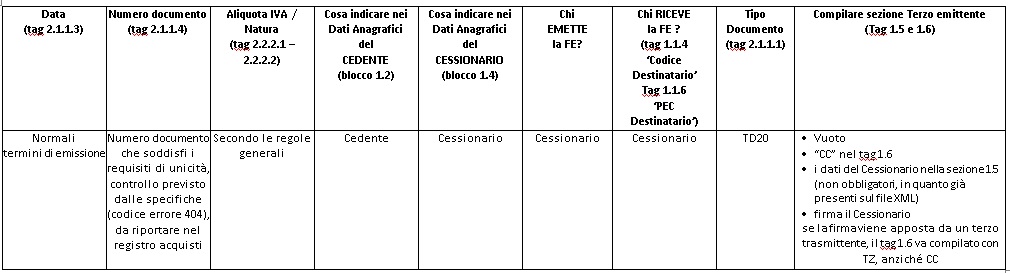

Modalità di compilazione: