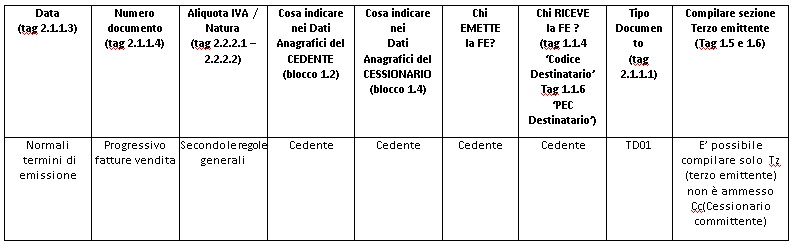

ESTRAZIONE BENI DA DEPOSITO IVA DI PROVENIENZA NAZIONALE

29/01/2019

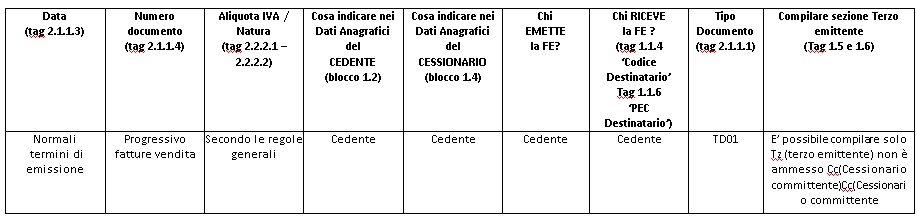

Il soggetto acquirente che procede all’estrazione emette autofattura di acquisto, procede, di seguito, all’annotazione solo sul registro degli acquisti.

Vanno emesse come fatture elettroniche e inviate al Sistema d’Interscambio.

Modalità di compilazione:

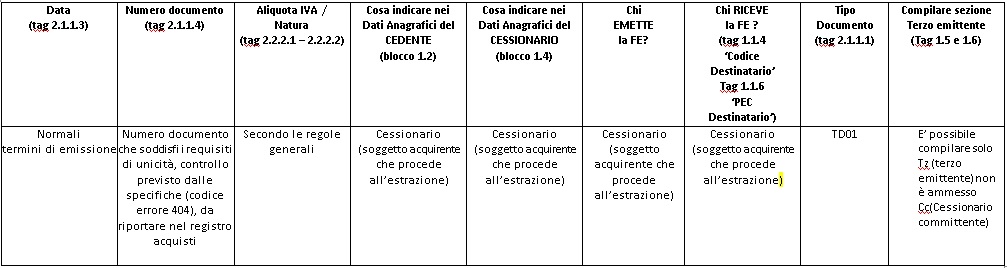

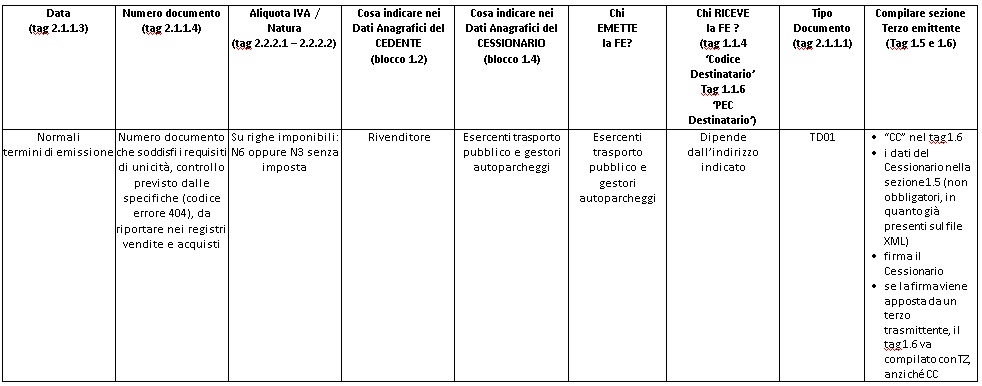

COMPENSI AI RIVENDITORI DOCUMENTI DI VIAGGIO E SOSTA

29/01/2019

Per i compensi corrisposti ai rivenditori di documenti di viaggio o di sosta, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi emettono autofattura ai sensi dell’art 74, c. 1, lett. e), Dpr 633/72.

Come da faq del 21/12, gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi dovranno predisporre una fattura, per conto dei rivenditori di documenti di viaggio o di sosta, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva degli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi.

Gli esercenti trasporto pubblico urbano ed i gestori di autoparcheggi potrebbero utilizzare le seguenti modalità:

– annotano l’autofattura nel registro degli acquisti.

– annotano l’autofattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato al rivenditore.

I rivenditori annotano l’autofattura nel registro delle vendite, in apposito sezionale.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

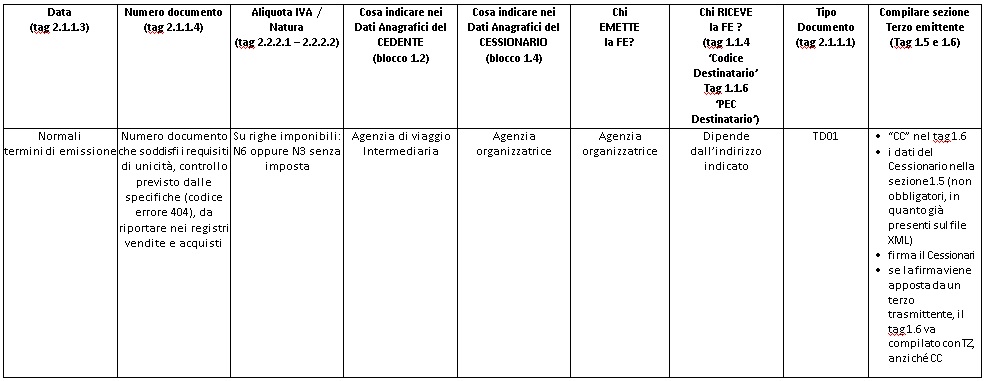

PROVVIGIONI CORRISPOSTE ALLE AGENZIE DI VIAGGIO INTERMEDIARIE DA PARTE DELL’AGENZIA ORGANIZZATRICE (FAQ ADE N. 53 DEL 21-12-2018) (SOLO SE L’AGENZIA DI VIAGGI INTERMEDIARIA È RESIDENTE O STABILITA; ALTRIMENTI ‘COMUNICAZIONE DATI TRANSFRONTALIERI’)

29/01/2019

Per le provvigioni dovute all’agenzia intermediaria, l’agenzia organizzatrice emette ai sensi dell’art 74-ter, c. 8, DPR 633/72 autofattura.

Come da faq del 21/12, l’agenzia organizzatrice dovrà predisporre una fattura, per conto dell’agenzia viaggi intermediaria, con righe imponibili aventi natura N6 oppure N3 e imposta zero.

Per quanto concerne l’integrazione iva, questa avverrà solo nei registri iva dell’azienda organizzatrice.

L’agenzia Organizzatrice potrebbe utilizzare la seguente modalità:

– annotare la fattura nel registro degli acquisti.

– annotare la fattura anche nel registro delle vendite, eventualmente in apposito sezionale con serie di numerazione autonoma dedicato all’agenzia intermediaria.

L’agenzia intermediaria annota la fattura nel registro delle vendite, in apposito.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

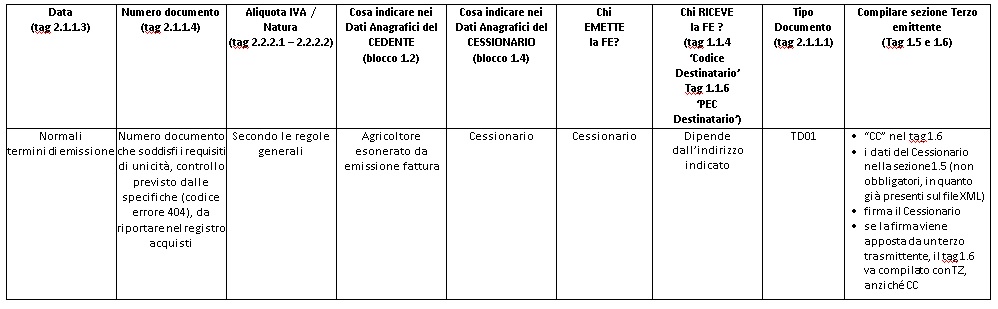

ACQUISTI DA PRODUTTORI AGRICOLI ESONERATI (FAQ ADE N. 39 DEL 27-12-2019)

29/01/2019

In relazione agli acquisti nei confronti di produttori agricoli esonerati dall’obbligo di fatturazione, il soggetto cessionario deve emettere autofattura, una copia va consegnata al produttore agricolo cedente.

Il cessionario registra la fattura nel registro acquisti.

Il cedente non dovrebbe registrare il documento emesso dal cessionario a suo nome, ma solo numerarlo e conservarlo in formato cartaceo, a meno che ricorra il caso di cui alla faq n.39 del 27-12-2019.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

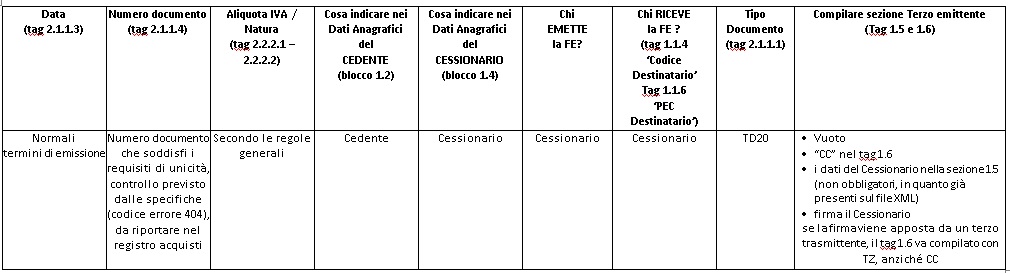

REGOLARIZZAZIONE SPLAFONAMENTO ESPORTATORE ABITUALE

29/01/2019

Nel caso in cui l’esportatore abituale verifichi l’utilizzo di un plafond iva superiore alla disponibilità del periodo, è previsto il seguente iter:

- l’emissione, in duplice copia, da parte dell’esportatore di un’autofattura con l’indicazione dell’ammontare dell’eccedenza di plafond e la relativa imposta;

- l’assolvimento dell’IVA;

- l’annotazione dell’autofattura nei registri

l’autofattura di regolarizzazione potrebbe essere predisposta nella seguente modalità:

– righe di storno con dati uguali alla fattura originaria, ma con prezzo unitario negativo;

– righe con i dati corretti.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

MANCATO RICEVIMENTO FATTURA O FATTURA IRREGOLARE (PROVV. DIR. ADE N. 89757/2018) (SOLO SE IL CEDENTE È RESIDENTE O STABILITO; ALTRIMENTI ‘COMUNICAZIONE DATI TRANSFRONTALIERE’)

29/01/2019

In caso di mancato ricevimento della fattura da parte del fornitore, o di ricevimento di una fattura per importo inferiore, l’acquirente è obbligato, entro quattro mesi, dall’effettuazione dell’operazione, a regolarizzare l’operazione mediante l’emissione di autofattura versando con F24 l’eventuale imposta dovuta.

In caso di mancato ricevimento, il cessionario predispone l’autofattura, rispettandone il contenuto e annotandola nel registro acquisti

In caso di fattura irregolare, l’autofattura potrebbe essere predisposta nella seguente modalità:

– righe di storno con dati uguali alla eventuale fattura irregolare (con tag <prezzounitario> segno negativo);

– righe con i dati corretti.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

REVERSE CHARGE INTERNO - 2

28 giugno 2019 (modificata il 21/12/2020)

DOMANDA

Cosa si intende per documento integrativo da allegare al file della fattura?

RISPOSTA

La Circolare 14/2019 afferma“.. Secondo quanto già indicato nella circolare n. 13/E del 2018 (cfr. la risposta al quesito 3.1), ciò comporta che nell’ipotesi di reverse charge interno, e comunque in tutte quelle in cui vi è una fattura elettronica veicolata tramite SdI, a fronte dell’immodificabilità della stessa, il cessionario/committente può – senza procedere alla sua materializzazione analogica e dopo aver predisposto un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della fattura stessa – inviare tale documento allo SdI, come indicato nel paragrafo 6.4, così da ridurre gli oneri di consultazione e conservazione”

Con le specifiche 1.6.2 e con le guida alla fattura elettronica, l’Agenzia delle Entrate ha definito i criteri per l’invio del documento integrativo allo SdI. A tal fine è stato introdotto uno specifico tipo documento (TD16) e sono state fornite alcune indicazioni per la predisposizione del relativo file xml.

Dal tenore della circolare è possibile dedurre che normativamente non cambia nulla rispetto a prima. In altri termini, gli obblighi di legge si intendono adempiuti:

- annotando la fattura di acquisto sia nel registro acquisti che nel registro vendite

- integrando la fattura di acquisto con i dati necessari

L’integrazione della fattura di acquisto potrà avvenire, in alternativa:

- Materializzando la fattura elettronica di acquisto e indicando manualmente sopra di essa i dati necessari all’integrazione (la fattura integrata dovrà essere conservata analogicamente così come definito nella guida AdE)

- Producendo un documento contenente sia i dati necessari per l’integrazione sia gli estremi della fattura stessa. Tale documento può essere prodotto sia in modalità analogica (e conservato analogicamente), sia in modalità elettronica (così come definito nelle specifiche v. 1.6.2 e nella guida AdE) ed eventualmente trasmesso a SDI.

La conservazione digitale del documento non è obbligatoria, tranne nel caso in cui il documento venga prodotto solo in forma elettronica.

N.B. Tale risposta è frutto di un’interlocuzione con l’Agenzia delle Entrate.

REVERSE CHARGE INTERNO

14/01/2019

In riferimento ai casi del Reverse Charge interno, a seguito della comunicazione dell’Agenzia delle Entrate via FAQ del 7/12/2018, rimangono ancora dubbi su come assolvere correttamente all’integrazione IVA e all’invio dell’eventuale documento integrativo. In attesa di chiarimenti AssoSoftware ritiene che possa essere considerato corretto comportarsi come prima dell’avvento della fattura elettronica e cioè procedere alla semplice registrazione contabile del documento integrato, dando così evidenza dell’integrazione nelle scritture contabili (registri IVA e libro giornale) e portando in conservazione il solo documento di acquisto originario, non integrato.

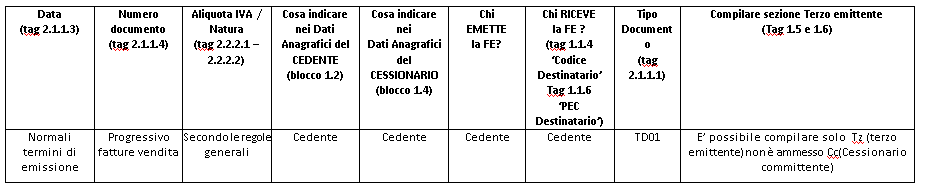

PASSAGGI INTERNI TRA ATTIVITÀ IVA SEPARATE

29/01/2019

Nel caso in cui avvengano passaggi interni in relazione a due distinte attività iva esercitate, Il soggetto passivo deve emettere autofattura con l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed annotato sia sul registro delle fatture emesse in relazione all’attività che cede, sia nel registro degli acquisti in relazione all’attività che acquista.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

AUTOCONSUMO

29/01/2019

Il soggetto passivo deve emettere autofattura in un unico esemplare, con l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

In relazione ai dati del cessionario, si fa presente che non dovrebbe essere riportata la partita iva, in quanto il bene fuoriesce dall’attività d’impresa.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed annotato sul solo registro delle fatture emesse.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione:

CESSIONI GRATUITE A TITOLO DI OMAGGI

29/01/2019

In caso di assenza di rivalsa dell’imposta, anziché emettere secondo le regole generali una normale fattura, il cedente può optare per l’emissione di una autofattura, in un unico esemplare per ciascuna cessione, nella quale dovrà essere esposto che si tratta di “autofattura per omaggi”.

Questo documento dovrà essere numerato secondo il progressivo delle fatture di vendita ed essere annotato nel registro delle fatture emesse e dovrà contenere l’indicazione del valore normale dei beni, dell’aliquota applicabile e della relativa imposta.

Deve essere predisposta la fattura elettronica ed inviata al Sistema d’interscambio.

Modalità di compilazione: